921 lượt xem

921 lượt xem

Hoạt động kê khai hóa đơn thuế giá trị gia tăng do chính đơn vị phát hành hay phát sinh trong quá trình mua dịch vụ, hàng hóa được gọi là báo cáo thuế. Báo cáo thuế cực kỳ quan trọng, nó được xem là cầu nối để cơ quan thuế có thể nắm bắt được doanh nghiệp đang có tình hình hoạt động như thế nào. Vì vậy, một trong những vấn đề cần thiết đó là cần nắm rõ chính xác quy định của pháp luật về báo cáo thuế.

1. Các loại báo cáo thuế

Anh/chị đã phần nào hiểu rõ được báo cáo thuế là gì, vậy báo cáo thuế để làm gì, gồm những gì:

- Báo cáo tình hình sử dụng hóa đơn theo quý

- Tờ khai thuế GTGT của doanh nghiệp hàng tháng hay quý

- Các loại tờ khai phải nộp định kỳ theo tháng hay quý

- Tiền thuế phát sinh (nếu có)

- Tờ khai thuế Thu nhập cá nhân hàng tháng hay quý

- Tính và thực hiện nộp thuế thu nhập doanh nghiệp tạm tính (nếu có) hàng quý

2. Các loại báo cáo thuế theo tháng và quý

2.1. Thuế giá trị gia tăng

* Xác định doanh nghiệp làm báo cáo thuế theo quý hay tháng

- Doanh nghiệp mới thành lập sẽ kê khai theo quý

- Doanh nghiệp có doanh thu năm trước liền kề nhỏ hơn hoặc bằng 50 tỷ đồng sẽ kê khai theo quý

- Doanh nghiệp có doanh thu năm trước liền kề lớn hơn 50 tỷ đồng kê khai theo tháng

* Xác định doanh nghiệp kê khai thuế giá trị gia tăng trực tiếp hay khấu trừ

- Doanh nghiệp tự nguyện, có hoạt động doanh thu mỗi năm lớn hơn hoặc bằng 1 tỷ đồng sẽ kê khai theo phương pháp khấu trừ.

- Doanh nghiệp doanh thu mỗi năm dưới 1 tỷ đồng kê khai theo phương pháp trực tiếp.

* Chú ý:

- Khi kê khai trên phần mềm HTKK, kỳ kê khai được chọn tương ứng với tờ khai theo quý hay tháng

- Dù phát sinh hay không phát sinh thuế trong tháng, quý, doanh nghiệp vẫn phải nộp cho cơ quan thuế tờ khai thuế giá trị gia tăng. Nếu không nộp sẽ bị phạt chậm.

- Nếu doanh nghiệp không có phát sinh, anh/chị kế toán chọn chỉ tiêu [21]: “Không phát sinh hoạt động mua, bán trong kỳ”.

2.2. Thuế thu nhập cá nhân

* Nếu doanh nghiệp kê khai thuế giá trị gia tăng theo tháng

- Số thuế thu nhập cá nhân phải nộp của doanh nghiệp lớn hơn 50 triệu đồng thì kê khai theo tháng

- Số thuế thu nhập cá nhân phải nộp nhỏ hơn 50 triệu đồng thì kê khai theo quý

* Nếu doanh nghiệp kê khai thuế giá trị gia tăng theo quý thì thuế thu nhập cá nhân cũng theo quý

* Lưu ý:

- Tờ khai theo tháng hay quý thì kê khai trên HTKK cũng tương tự như vậy

- Không phải nộp tờ khai nếu không phát sinh khấu trừ thuế thu nhập cá nhân của bất cứ nhân viên nào trong tháng hoặc quý.

- Phải làm báo cáo sử dụng Chứng từ khấu trừ thuế TNCN nếu doanh nghiệp sử dụng Chứng từ khấu trừ thuế TNCN.

2.3. Thuế thu nhập doanh nghiệp

- Kế toán tự tạm tính số tiền thuế thu nhập doanh nghiệp phải nộp hàng tháng, quý căn cứ vào chứng từ, sổ sách, hóa đơn.

- Chậm nhất ngày thứ 30 của quý tiếp theo, doanh nghiệp phải nộp tiền thuế TNDN nếu trong quý phát sinh tiền thuế TNDN.

2.4. Báo cáo tình hình sử dụng hóa đơn quý

Hầu như Báo cáo tình hình sử dụng hóa đơn của các doanh nghiệp đều tiến hành nộp theo quý kể cả những doanh nghiệp mới thành lập. Chỉ doanh nghiệp có rủi ro cao về thuế mới phải thực hiện theo tháng.

Doanh nghiệp không phải làm báo cáo tình hình sử dụng hóa đơn nếu doanh nghiệp mới thành lập chưa có thông báo phát hành hóa đơn.

3. Hướng dẫn lập tờ khai thuế GTGT trên HTKK

Cách làm báo cáo thuế cực kỳ quan trọng đối với anh/chị kế toán. Hiện nay hầu hết, các doanh nghiệp đều báo cáo thuế giá trị gia tăng theo tháng. Hướng dẫn cách lập báo cáo thuế giá trị gia tăng trên HTKK sẽ được đề cập chi tiết dưới đây:

3.1. Truy cập phần mềm HTKK

Đầu tiên, anh/chị kế toán cần vào phần mềm HTKK rồi truy cập bằng cách đăng nhập tài khoản doanh nghiệp mình đang đảm nhiệm.

Kế toán cần tải về máy phần mềm HTKK nếu như chưa có, sau đó tiến hành kích hoạt tài khoản để sử dụng.

3.2. Chọn mục thuế giá trị gia tăng

Tiếp theo, anh/chị bấm chọn mục thuế giá trị gia tăng rồi tích tiếp vào mục Tờ khai thuế GTGT khấu trừ (01/GTGT).

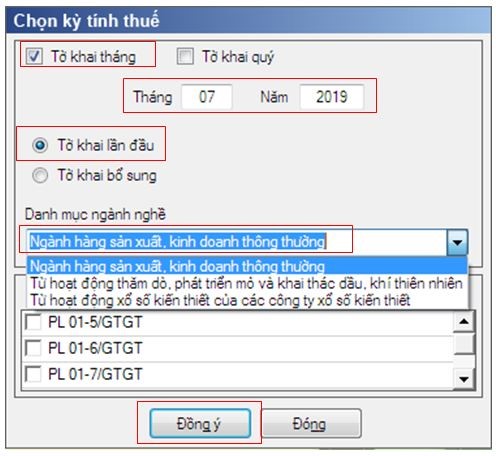

3.3. Chọn kỳ tính thuế

Kỳ tính thuế của doanh nghiệp theo tháng hay quý đã được MISA ASP hướng dẫn ở trên. Sau khi mục Chọn kỳ tính thuế hiển thị, anh/chị cần thực hiện theo các bước và điền thông tin như sau:

- Chọn mục: Tờ khai tháng

- Điền thông tin về kỳ kê khai thuế. Chẳng hạn, anh/chị kế toán kê khai thuế tháng 10/2021 thì điền mục tháng là 10, mục năm là 2021.

- Tùy thuộc vào doanh nghiệp, anh/chị chọn Danh mục ngành nghề phù hợp

- Nếu doanh nghiệp có kê khai thuế các phục lục đi kèm thì chọn Phụ lục kê khai. Nếu không kê khai thêm thì anh/chị bỏ qua bước này.

- Để chuyển sang bước tiếp theo, tích vào mục Đồng ý.

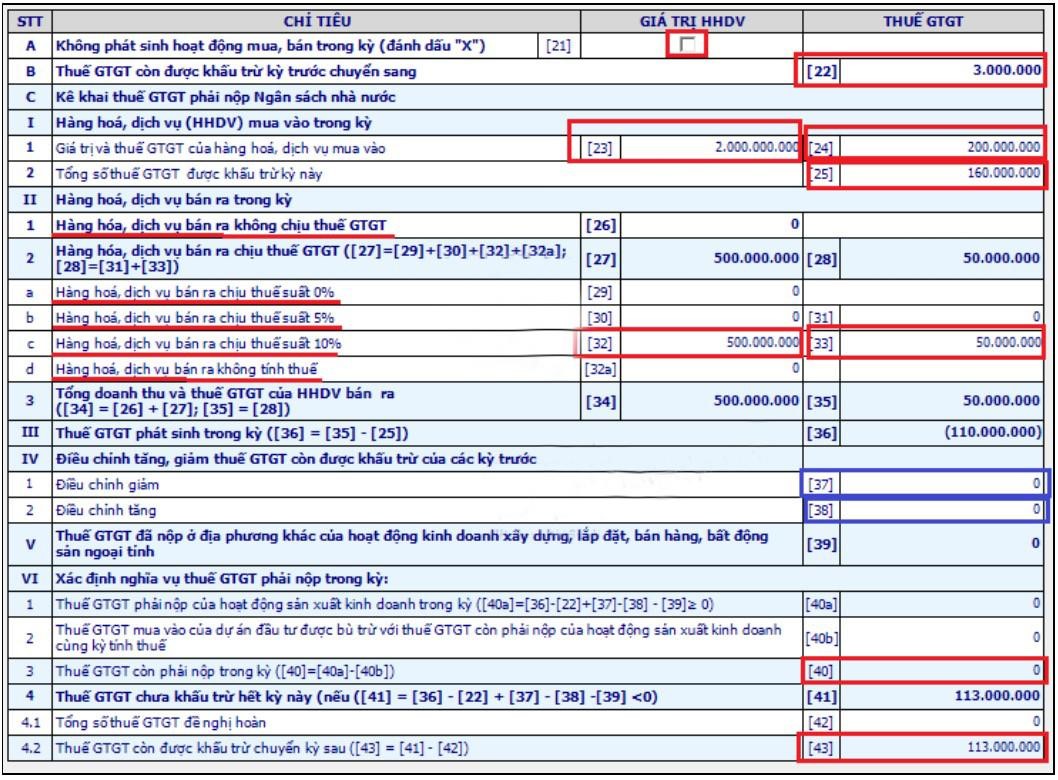

3.4. Kê Khai thuế trên “Tờ khai thuế GTGT”

Khi TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG (Mẫu số 01/GTGT) hiện lên trên hệ thống HTKK, anh/chị cần phải điền thông tin chính xác theo từng mục của tờ khai:

- Chỉ tiêu 21: Nếu không phát sinh hóa đơn đầu vào và đầu ta => ấn tích

- Chỉ tiêu 22: Chuyển số thuế giá trị gia tăng được khấu trừ của kỳ trước sang.

- Chỉ tiêu 23: Tổng dịch vụ, hàng hóa đã mua trong kỳ kê khai nhưng chưa được tính thuế giá trị gia tăng

- Chỉ tiêu 24: Tổng tiền thuế giá trị gia tăng của dịch vụ, hàng hóa đã mua vào dù không được khấu trừ hay được khấu trừ.

- Chỉ tiêu 25: Tổng số tiền thuế giá trị gia tăng dịch vụ, hàng hóa mua vào được khấu trừ

- Chỉ tiêu 26: Tổng doanh thu không chịu thuế giá trị gia tăng của dịch vụ, hàng hóa

- Chỉ tiêu 27: 28, 34, 35, 36, 39, 40, 41, 42, 43: Phần mềm tự cập nhật

- Chỉ tiêu 29: Tổng doanh thu có thuế suất 0% của dịch vụ, hàng hóa

- Chỉ tiêu 30, 31: Tổng doanh thu thuế suất 5% của hàng hóa, dịch vụ và tiền thuế giá trị gia tăng.

- Chỉ tiêu 30 và 31: Là tổng doanh thu bán hàng hóa, dịch vụ có mức thuế suất là 5% và tiền thuế GTGT.

- Chỉ tiêu 32 và chỉ tiêu 33: Tổng doanh thu của dịch vụ hàng hóa chịu thuế 10% và thuế giá trị gia tăng

- Chỉ tiêu 32a: Tổng doanh thu dịch vụ hàng hóa không cần kê khai thuế và tiền nộp thuế giá trị gia tăng.

- Chỉ tiêu 37 và 38: Anh/chị thực hiện kê khai khi cơ quan thuế yêu cầu hay tiến hành kê khai điều chỉnh, bổ sung của kỳ trước. Điều chỉnh giảm ở chỉ tiêu 37, điều chỉnh tăng ở chỉ tiêu 38.

Sau khi điền toàn bộ thông tin vào các chỉ tiêu trên, anh/chị sẽ tiến hành kê khai và hoàn thành quy trình kê khai thuế giá trị gia tăng bằng cách kết xuất XML qua mạng.

Như vậy MISA ASP đã cung cấp cho anh/chị kế toán một cách chi tiết về các thông tin, các bước làm báo cáo thuế. Đây là nghiệp vụ cực kỳ quan trọng mà mỗi kế toán cần phải nắm vững để tránh doanh nghiệp bị phạt. Chính vì vậy, khi thuê kế toán, doanh nghiệp cần lưu ý tìm nhân sự có tay nghề vững, kiến thức chắc.

Tuy nhiên, với những doanh nghiệp nhỏ, siêu nhỏ thì đây là một bài toán khó khi nguồn chi phí có hạn. Hiểu được vấn đề này, MISA ASP – nền tảng kết nối kế toán dịch vụ và đơn vị cung cấp dịch vụ kế toán với doanh nghiệp đã ra đời. Thông qua nền tảng, doanh nghiệp có thể tìm cho mình kế toán chuyên nghiệp với mức phí phù hợp. Đồng thời, kế toán dịch vụ cũng có thể tăng thu nhập khi có thêm khách hàng mới.

Hãy truy cập MISA ASP ngay để trải nghiệm dịch vụ và tìm được đối tác phù hợp.