519 lượt xem

519 lượt xem

Chính sách giảm thuế giá trị gia tăng năm 2023 đã chính thức có có hiệu lực kể từ ngày 01 tháng 07 năm 2023 căn cứ theo Nghị định số 44/2023/NĐ-CP và theo Nghị Quyết số 101/2023/QH15 ngày 24 tháng 6 năm 2023 của Quốc Hội.

Việc thực hiện chính sách thuế giảm thuế mới mặc dù có đem lại nhiều lợi ích cho các doanh nghiệp song để được hưởng hính sách này, doanh nghiệp sẽ phát sinh nhiều công việc và không tránh khỏi một số trường hợp vướng mắc. MISA ASP thấu hiểu được điều đó và tổng hợp chia sẻ với các bạn kế toán dịch vụ, các đơn vị dịch vụ kế toán và doanh nghiệp nội dung chính sách giảm thuế giá trị gia tăng năm 2023 và những điều cần lưu ý.

1. Nội dung của chính sách giảm thuế giá trị gia tăng năm 2023

1.1. Những đối tượng được giảm thuế giá trị gia tăng năm 2023

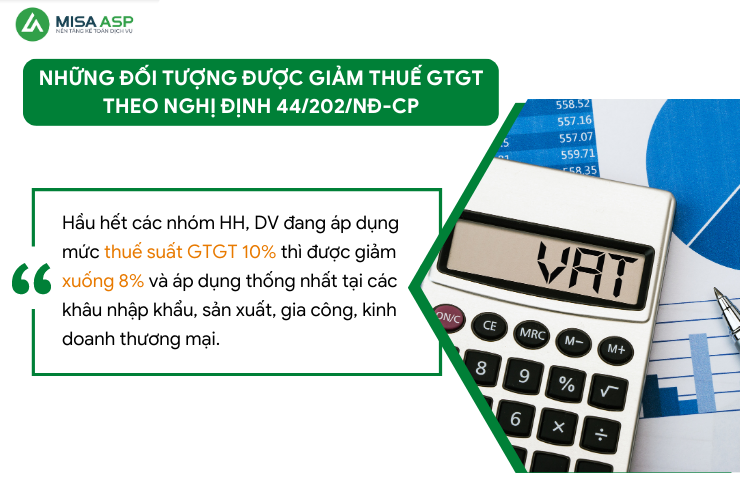

Dựa theo quy định tại khoản 1, Điều 1, Nghị Định 44/2023/NĐ-CP quy định về các nhóm hàng hóa, dịch vụ đang áp dụng thuế suất GTGT 10% thì được giảm xuống còn 8%. Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Hình 1: Những đối tượng được giảm thuế GTGT theo Nghị định 44/202/NĐ-CP

Hình 1: Những đối tượng được giảm thuế GTGT theo Nghị định 44/202/NĐ-CP

Lưu ý các trường hợp ngoại trừ:

- Về nhóm hàng hóa, dịch vụ hiện đang áp dụng mức thuế suất 10% nhưng không được giảm xuống 8%

Một số nhóm hàng hóa, dịch vụ sau là không được áp dụng chính sách giảm thuế, cụ thể:

+ Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I.

+ Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II.

+ Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Chi tiết Phụ lục I,II,III mời các bạn tải tại đây.

Ngoài ra, đối với các hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

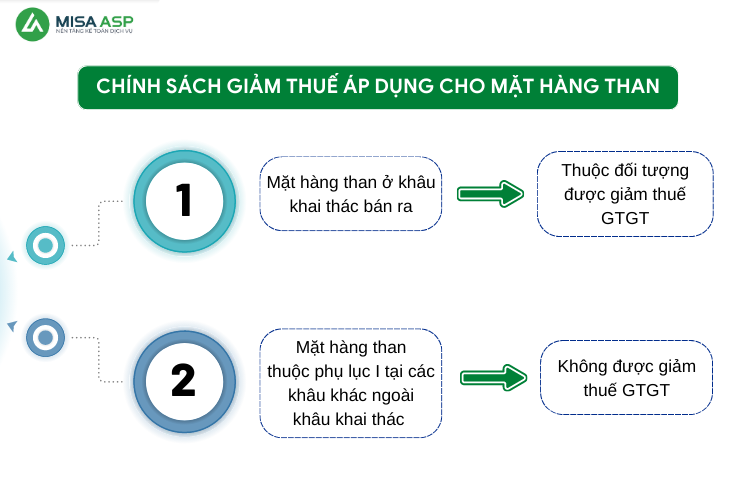

- Về mặt hàng than

Hình 2: Chính sách giảm thuế áp dụng cho mặt hàng than

Hình 2: Chính sách giảm thuế áp dụng cho mặt hàng than

Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng. Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Lưu ý: Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại Nghị định này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại, ngoại trừ trường hợp đặc biệt đối với mặt hàng than thì áp dụng theo hướng dẫn trong Nghị định này.

Hiệu lực thi hành của chính sách giảm thuế: Chính sách giảm thuế theo Nghị Định số 44/2023/NĐ-CP và theo Nghị Quyết số 101/2023/QH15 chính thức có hiệu lực thi hành từ ngày 01 tháng 7 năm 2023 đến hết ngày 31 tháng 12 năm 2023.

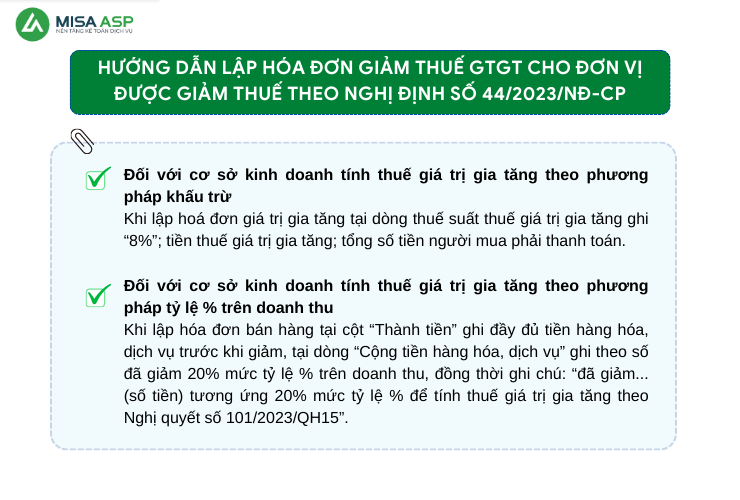

1.2 Hướng dẫn lập hóa đơn giảm thuế GTGT theo Nghị Định số 44/2023/NĐ-CP

Hình 3: Hướng dẫn lập hóa đơn giảm thuế GTGT cho đơn vị được giảm thuế theo Nghị Định số 44/2023/NĐ-CP

Hình 3: Hướng dẫn lập hóa đơn giảm thuế GTGT cho đơn vị được giảm thuế theo Nghị Định số 44/2023/NĐ-CP

+ Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều 1, Nghị định này (CSKD tính thuế giá trị gia tăng theo phương pháp khấu trừ), khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán.

Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

+ Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều 1, Nghị định này (tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu), khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15”.

2. Những tình huống lưu ý khi điều chỉnh hóa đơn trong trường hợp được giảm thuế GTGT

Khi thực hiện chính sách giảm thuế GTGT theo Nghị Định 44/2023/NĐ-CP của Chính Phủ các bạn có thể gặp một số trường hợp khó xảy ra khi đó các bạn cần xử lý từng trường hợp, cụ thể như sau:

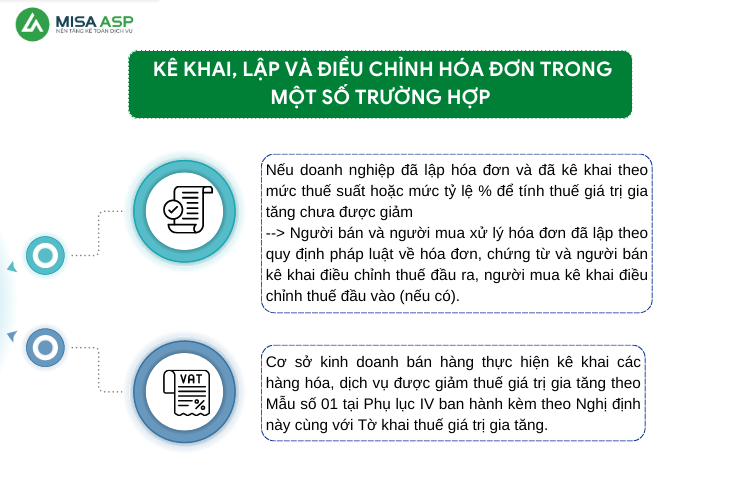

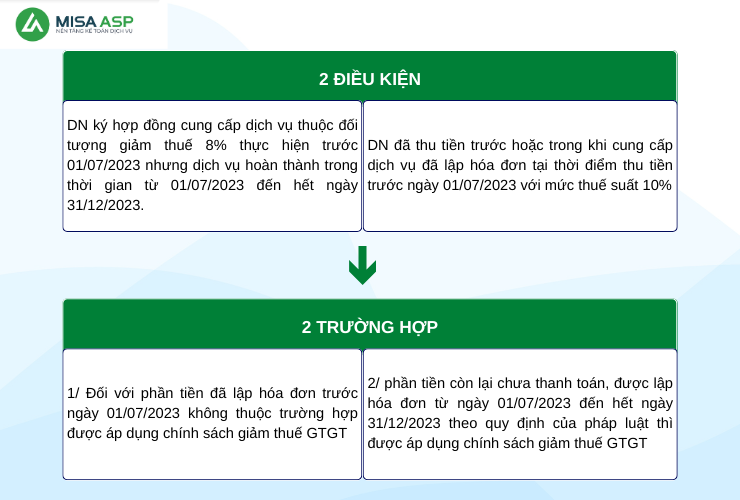

Trường hợp 1: Đối với các doanh nghiệp ký hợp đồng cung cấp dịch vụ thuộc trường hợp được giảm thuế 8% thực hiện trước 01/07/2023 nhưng dịch vụ hoàn thành trong thời gian từ ngày 01/07/2023 đến hết ngày 31/12/2023 và lập hóa đơn trong thời điểm đó thì được giảm thuế GTGT mức thuế là 8%.

Hình 4: Tình huống lưu ý khi điều chỉnh hóa đơn trong trường hợp được giảm thuế GTGT

Hình 4: Tình huống lưu ý khi điều chỉnh hóa đơn trong trường hợp được giảm thuế GTGT

Trường hợp 2: Đối với các doanh nghiệp ký hợp đồng cung cấp dịch vụ thuộc trường hợp được giảm thuế 8% cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ, đã lập hóa đơn tại thời điểm thu tiền trước ngày 01/07/2023 với thuế suất 10% nhưng dịch vụ hoàn thành trong thời gian từ ngày 01/07/2023 đến hết ngày 31/12/2023 thì đối với phần tiền đã lập hóa đơn trước ngày 01/07/2023 không thuộc trường hợp được áp dụng chính sách giảm thuế GTGT; đối với phần tiền còn lại chưa thanh toán, được lập hóa đơn từ ngày 01/07/2023 đến hết ngày 31/12/2023 theo quy định của pháp luật thì được áp dụng chính sách giảm thuế GTGT.

Hình 5: Tình huống lưu ý khi điều chỉnh hóa đơn trong trường hợp được giảm thuế GTGT

Hình 5: Tình huống lưu ý khi điều chỉnh hóa đơn trong trường hợp được giảm thuế GTGT

Trường hợp 3: Đối với các doanh nghiệp, cơ sở kinh doanh cung cấp hàng hóa thuộc trường hợp được giảm thuế 8% cung cấp hàng hóa trước tháng 07/2023 nhưng đến tháng 07/2023 cơ sở kinh doanh mới lập hóa đơn đối với doanh thu bán hàng hóa phát sinh thì thuộc trường hợp lập hóa đơn không đúng thời điểm và không thuộc đối tượng được giảm thuế GTGT.

Trường hợp 4: Đối với các hóa đơn đã lập trước ngày 01/07/2023 với thuế suất thuế GTGT 10%, sau ngày 01/07/2023 phát sinh các nội dung sai sót cần điều chỉnh về tiền hàng, thuế GTGT hoặc trả lại hàng thì hóa đơn điều chỉnh, hóa đơn trả lại hàng được lập với thuế suất thuế GTGT là 10%

3. Tổng hợp một số hàng hóa dịch vụ áp dụng thuế suất 8% và 10% tham khảo

Chính sách giảm thuế GTGT năm 2023 theo Nghị quyết 101/2023/QH15 và Nghị Định 44/2023/NĐ-CP cũng tương tự Nghị quyết số 43/2022/QH15 và Nghị định 15/2022/NĐ-CP năm 2022. Do vậy có một số loại hàng hóa dịch vụ đã được giảm thuế năm 2022 sang năm 2023 cũng được giảm nên MISA ASP tổng hợp một số hàng hóa dịch vụ thuế suất 8% và 10% đã được trả lời năm 2022 tại website cục thuế Bình Định và có thể được giảm cho năm 2023, các bạn tham khảo bảng dưới đây:

| Tên doanh nghiệp đặt câu hỏi | CV số | Ngày | Hàng hóa, dịch vụ 8% | Hàng hóa, dịch vụ 10% |

| Công ty CP Môi trường Bình Định | 399 | 16-02-22 | Dịch vụ thu gom, vận chuyển và xử lý chất thải rắn | |

| Công ty Cổ phần ô tô Bình Định | 400 | 16-02-22 | Dịch vụ sửa chữa xe | Thay dầu nhớt |

| Công ty TNHH sx TM Huỳnh Lưu Ngãi | 401 | 16-02-22 | Sản phẩm từ gỗ,tre, nứa, rơm rạ và vật liệu tết bện | |

| CN Công ty CP Sữa Việt Nam – NM Sữa Bình Định | 419 | 18-02-22 | Lắp đặt trạm biến áp, nghiệm thu tháng được giảm | Lắp đặt nghiệm thu tháng chưa được giảm |

| Công ty TNHH Phương Đông | 441 | 21-02-22 | Xây dựng nghiệm thu tháng được giảm | Xây dựng: nghiệm thu tháng chưa được giảm |

| Công ty CP Đầu tư và KDTH Thương Thảo | 443 | 22-02-22 | KD cưa, xẻ, bào gỗ vã bảo quản gỗ (mã ngành 1610) | |

| Công ty TNHH Tân Long Granite | 460 | 23-02-22 | Đá granite thô tiếp tục chế biến gia công bề mặt như mài bóng, băm, đốt, tẩy. | Đá granite đá đẽo thô hoặc mở chỉ cắt thành khối hoặc thành hình chữ nhật, hình vuông (MN 0810112) |

| Công ty CP DANA – CN Bình Định | 510 | 24-02-22 | Bán phụ tùng và các bộ phận phụ trợ của ô tô và xe có động cơ khác (MN 453) | |

| Công ty TNHH Phú Sơn | 687 | 11-03-22 | Giường, tủ, bàn ghế (MN 3100,4669),Dịch vụ kho bãi và lưu giữ hàng hóa (NIN 5201) | Cho thuê kho bãi (MN 68104) |

| Công ty TNHH Đầu tư Xây dựng Thịnh Phát Quy Nhơn | 694 | 11-03-22 | Quản lý nhà chung cư (MN 6810921) | |

| Xí nghiệp Than Quy Nhơn | 695 | 11-03-22 | KD bán buôn than đá (MN 051000) | |

| CN Công ty CP TM Bia Sài Gòn Miền Trung tại Binh Định | 719 | 15-03-22 | Nhân công bảo dưỡng ô tô | Thay Dầu nhớt (MN192002) |

| Cty TNHH TM Dịch vụ Tổng hợp Phú Quý | 720 | 15-03-22 | Dịch vụ vận chuyển dầu FO bằng đường bộ | Bán Dầu FO Mazut |

| Công ty TNHH Đại Hùng | 740 | 16-03-22 | Đá granite đã qua gia công | Đá granite chưa qua gia công |

| Cty TNHH Bê Tông Phú Tài | 767 | 17-03-22 | Cung cấp SP bê tông tươi | |

| Công ty TNHH MTV V.Q.N | 769 | 17-03-22 | Giường, tủ, bàn ghế bằng vật liệu khác (MN 31009) | |

| Công ty CP Dịch vụ Công nghiệp Hàng Hải | 941 | 06-04-22 | Sản xuất khí công nghiệp và mặt hàng khí CG nghiệp (MN20111), Dịch vụ bốc xếp hàng hóa | Cho thuê kho bãi và văn phòng (MN68104) |

| Công ty TNHH Ngọc Tình | 942 | 06-04-22 | Mặt hàng Cửa có kết cấu bằng gỗ, kính | KD Cửa sắt, nhôm (MN 2511020) |

| Công ty CP Ap ro vic | 988 | 13-04-22 | KD cho thuê máy móc thiết bị | Cho thuê kho bãi và nhà xưởng(MN 68104) |

| BQL Dự án Dân dụng và Công nghiệp tỉnh BĐ | 1018 | 15-04-22 | Dịch vụ tư vấn xây dựng | |

| Công ty CP Dịch vụ Công nghiệp Hàng Hải | 1179 | 29-04-22 | Mặt hàng “đất đèn”- CaC2 (MN 20113) | |

| Công ty TNHH MTV Đá Thạch Anh Phú Tài Bình Định | 1254 | 09-05-22 | KD Bột đá (MN 23990) | |

| Công ty CP Thủy điện Vĩnh Sơn – Sông Hình | 1312 | 13-05-22 | Hoạt động cung cấp điện | |

| Công ty Cổ phần Địa ốc Nam Việt | 1903 | 08-07-22 | Dịch vụ phòng nghỉ, suất ăn và sảnh hội nghị cho khách hàng | |

| Công ty Cổ phần Phước Hưng | 2692 | 19-09-22 | Cho thuê nhà xưởng (MN 68104) |

4. Cách tra cứu các mặt hàng, mã ngành được giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP, Nghị quyết số 101/2023/QH15

Kể từ ngày 01/07/2023 đến ngày 31/12/2023, các doanh nghiệp, đơn vị, hộ cá nhân kinh doanh chính thức áp dụng chính sách giảm thuế mới với mức thuế suất thuế GTGT giảm từ 10% xuống còn 8% theo Nghị định 44/2023/NĐ-CP và Nghị quyết số 101/2023/QH15 nhưng chính sách giảm thuế GTGT này chỉ áp dụng với một số nhóm hàng hóa dịch vụ và có một số nhóm hàng hóa dịch vụ bị loại trừ nên các bạn cần tra cứu xem doanh nghiệp có thuộc đối tượng giảm thuế hay không thuộc đối tượng được giảm thuế theo quy định.

Nhằm đáp ứng kịp thời nhu cầu tra cứu các mặt hàng được giảm thuế cũng như xuất hóa đơn, MISA ASP đã cập nhật các công cụ để hỗ trợ các anh chị thực hiện công việc trên để đảm bảo đúng với quy định của Nhà nước.

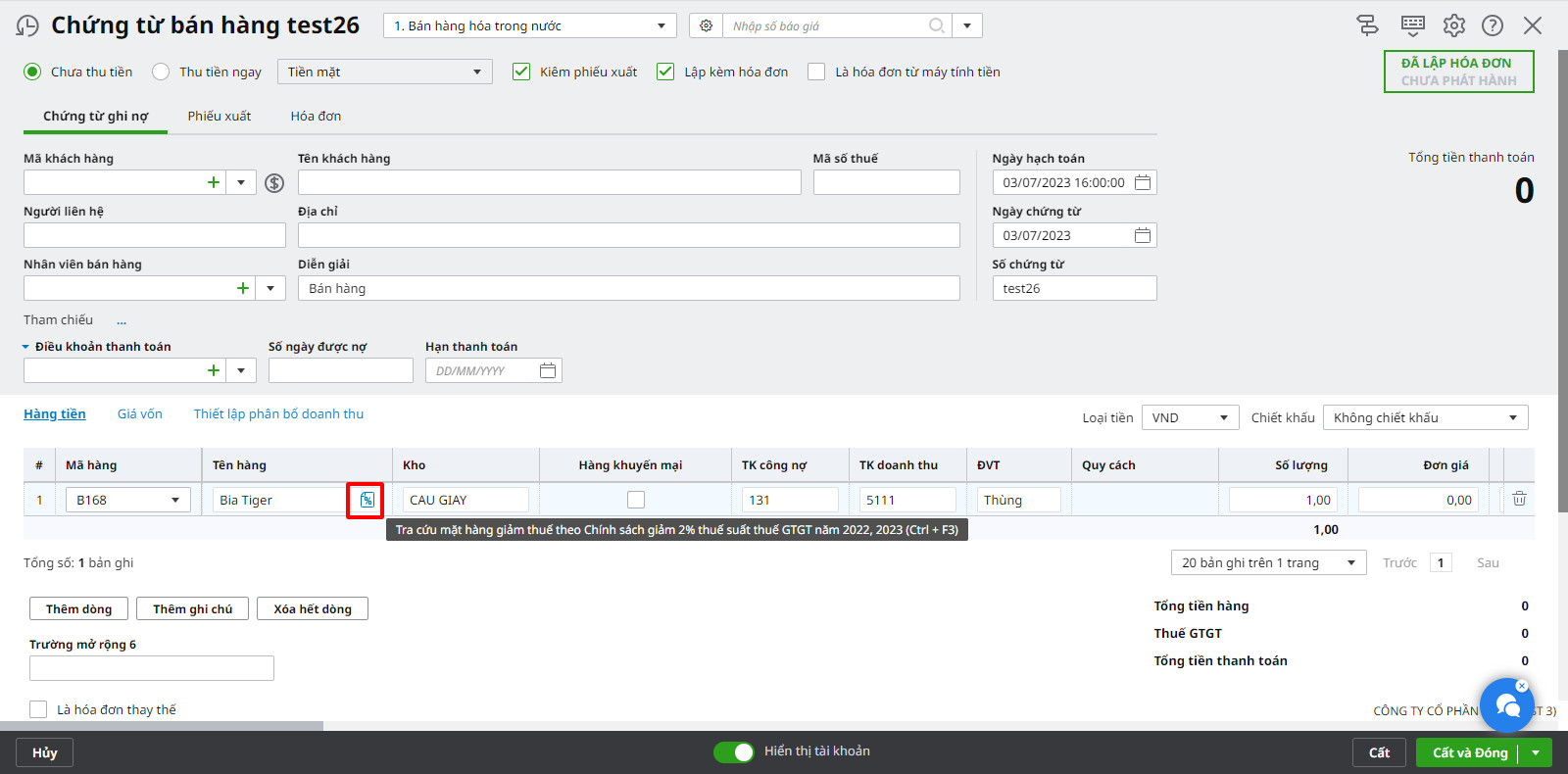

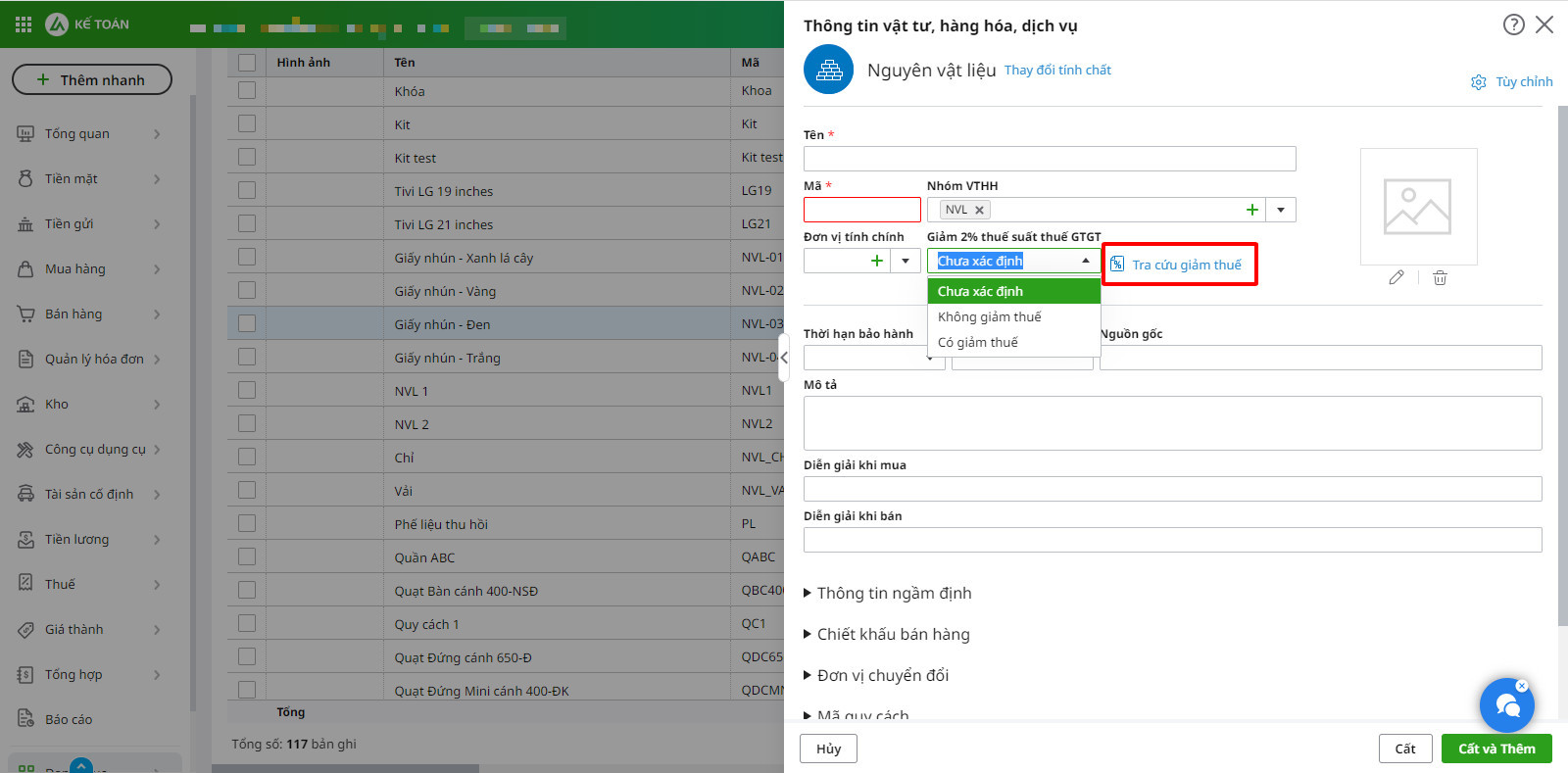

Việc tra cứu trên MISA ASP cực kỳ đơn giản khi tại bước THÊM DANH MỤC VTHH, anh chị bấm vào nút “TRA CỨU GIẢM THUẾ” để có thể tra cứu thông tin chi tiết giảm thuế của mặt hàng, sau đó anh chị có thể lưu trạng thái của mặt hàng tại phần “GIẢM 2% THUẾ SUẤT THUẾ GTGT”.

Ngoài ra, khi thực hiện lập CHỨNG TỪ BÁN HÀNG/HÓA ĐƠN, anh chị cũng có thể trực tiếp tra cứu các mặt hàng giảm thuế tại phần thêm MÃ HÀNG HÓA.

Hình 6: Cách tra hàng hóa giảm thuế trên MISA ASP cực kỳ đơn giản.

Trên đây MISA ASP đã chia sẻ và hướng dẫn tới các bạn kế toán dịch vụ và doanh nghiệp những nội dung chính của chính sách giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP, Nghị quyết số 101/2023/QH15 và các lưu ý quan trọng cũng như các trường hợp cụ thể trong quá trình lập hóa đơn giảm thuế GTGT. MISA ASP hy vọng những thông tin này sẽ giúp công tác kế toán của làm kế toán dịch vụ của Anh/Chị được thực hiện nhanh chóng, thuận tiện và chính xác hơn.

Chúc các bạn thành công!

Người tổng hợp: Người yêu kế toán