2042 lượt xem

2042 lượt xem

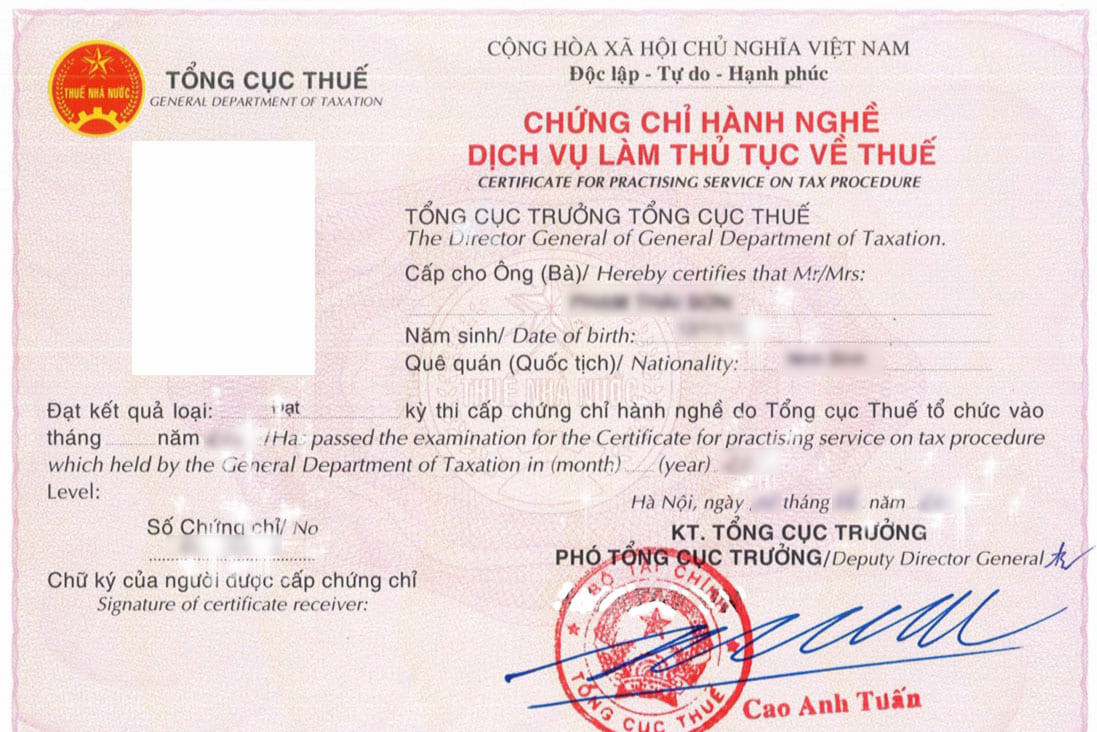

Chứng chỉ hành nghề dịch vụ làm thủ tục về thuế (hay được gọi chứng chỉ đại lý thuế) là loại chứng chỉ chuyên môn quan trọng để khẳng định năng lực của cá nhân để cung cấp dịch vụ làm thủ tục về thuế theo quy định của pháp luật Việt Nam. Tìm hiểu chi tiết thông tin về chứng chỉ đại lý thuế, từ điều kiện, quy trình cấp, quyền và nghĩa vụ của người có chứng chỉ đến các quy định liên quan.

1. Chứng chỉ đại lý thuế là gì?

Chứng chỉ đại lý thuế là chứng nhận do bộ tài chính cấp cho các cá nhân hành nghề dịch vụ làm thủ tục về thuế theo Thông tư 117/2012/TT-BTC. Đây là điều kiện bắt buộc để cung cấp dịch vụ thuế hợp pháp, đảm bảo tuân thủ Luật Quản lý thuế 2019. Chứng chỉ đại lý thuế trong tiếng anh là Tax Agent Certificate.

2. Nhưng ai cần chứng chỉ đại lý thuế?

Theo thông tư số 10/2021/TT-BTC các đối tượng sau cần chứng chỉ đại lý thuế:

- Nhân viên đại lý thuế: Đây là những người có Chứng chỉ đại lý thuế và làm việc tại các doanh nghiệp kinh doanh dịch vụ làm thủ tục về thuế.

- Đại lý thuế: Các doanh nghiệp muốn kinh doanh dịch vụ làm thủ tục về thuế phải có ít nhất 02 nhân viên được cấp Chứng chỉ đại lý thuế làm việc toàn thời gian.

Như vậy chứng chỉ đại lý thuế là bắt buộc để cá nhân muốn trở thành nhân viên đại lý thuế và là điều kiện để 1 đại lý thuế có đủ điều kiện để hoạt động kinh doanh hay không?

3. Điều kiện để cấp chứng chỉ đại lý thuế

Để được tham gia kỳ thi và cấp Chứng chỉ đại lý thuế, cá nhân phải đáp ứng các điều kiện quy định. Theo Luật Quản lý thuế số 38/2019/QH14, các điều kiện cơ bản bao gồm:

- Có năng lực hành vi dân sự đầy đủ.

- Có trình độ từ đại học trở lên thuộc chuyên ngành kinh tế, tài chính, kế toán, kiểm toán hoặc chuyên ngành khác theo quy định của Bộ trưởng Bộ Tài chính.

- Có trình độ đại học trở lên thuộc chuyên ngành tài chính, kế toán, kiểm toán hoặc chuyên ngành khác theo quy định của Bộ trưởng Bộ Tài chính.

- Có thời gian công tác thực tế về tài chính, kế toán, kiểm toán, thuế từ 36 tháng trở lên sau khi tốt nghiệp đại học.

- Đạt kết quả kỳ thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế. Kỳ thi này bao gồm môn pháp luật về thuế và môn kế toán.

Trong trường hợp người xin cấp chứng chỉ đại lý thuế thuộc đối tượng được miễn thi cả 2 môn luật về thuế và môn kế toán thì điều có thể bỏ qua điều kiện số 5 trên.

4. Thủ tục và hồ sơ cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế

Theo điều 12 thông tư 10/2021/TT-BTC thì thủ tục và hồ sơ cấp chứng chỉ đại lý thuế được chia thành 2 trường:

- Trường hợp người dự thi có môn thi được miễn.

- Trường hợp người dự thi có 2 môn thi đạt yêu cầu.

4.1. Trường hợp người dự thi có 2 môn thi đạt yêu cầu

Theo khoản 1 điều 12, thông tư 10/2021/TT-BTC thì việc cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế cho người dự thi có hai môn thi đạt yêu cầu như sau:

- Căn cứ vào kết quả thi được duyệt, Tổng cục Thuế cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế cho người dự thi có hai môn thi đạt yêu cầu.

- Người dự thi không phải nộp hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế đối với trường hợp có 2 môn thi đạt yêu cầu.

4.2. Trường hợp người dự thi có môn thi được miễn

Theo khoản 2 điều 12, thông tư 10/2021/TT-BTC thì việc cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế cho người có môn thi được miễn như sau:

Hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế được nộp trực tiếp hoặc qua đường bưu chính đến Tổng cục Thuế. Hồ sơ gồm:

a) Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế theo Mẫu 1.3 tại Phụ lục ban hành kèm theo Thông tư này;

b) Chứng minh nhân dân hoặc căn cước công dân (đối với người Việt Nam) trong trường hợp cơ sở dữ liệu quốc gia về dân cư chưa đưa vào vận hành hoặc hộ chiếu (đối với người nước ngoài) còn hiệu lực đến thời điểm nộp hồ sơ (bản sao có chứng thực);

c) Một ảnh màu 3×4(cm) nền trắng chụp trong thời gian 06 tháng tính đến thời điểm nộp hồ sơ đề nghị cấp chứng chỉ;

d) Giấy tờ chứng minh đủ điều kiện được miễn môn thi, nộp một trong các giấy tờ sau:

d1) Giấy xác nhận thời gian công tác theo Mẫu 1.2 tại Phụ lục ban hành kèm theo Thông tư này đối với trường hợp miễn môn thi quy định tại khoản 1 và điểm b khoản 3 Điều 11 Thông tư này;

d2) Bằng tốt nghiệp đại học hoặc sau đại học, sổ bảo hiểm xã hội đối với trường hợp miễn môn thi quy định tại điểm a khoản 2 Điều 11 Thông tư này (bản sao có chứng thực);

d3) Giấy chứng nhận điểm thi đối với trường hợp miễn môn thi quy định tại điểm b khoản 2 Điều 11 Thông tư này (bản sao có chứng thực).

d4) Chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên đối với trường hợp miễn môn thi quy định tại điểm a khoản 3 Điều 11 Thông tư này (bản sao có chứng thực).

5. Thời gian cấp chứng chỉ đại lý thuế là bao lâu?

Theo khoản 3 điều 12 thông tư 10/2021/TT-BTC thì tổng cục thuế sẽ cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế theo Mẫu 1.4 tại Phụ lục ban hành kèm theo Thông tư này trong thời hạn 10 ngày làm việc kể từ ngày công bố kết quả thi chính thức hoặc ngày nhận đủ hồ sơ theo quy định. Trường hợp hồ sơ không đủ điều kiện cấp chứng chỉ, Tổng cục Thuế trả lời bằng văn bản và nêu rõ lý do.

6. Cách thức nhận chứng chỉ đại lý thuế

Khi đạt điều kiện cấp chứng chỉ đại lý thuế, bạn có thể nhận chứng chỉ thuế do tổng cục thuế dưới 2 hình thức:

- Nhận trực tiếp tại tổng cục thuế.

- Đăng ký nhận chứng nhận đại lý thuế qua đường bưu điện với tổng cục thuế.

Trong trường hợp nhận trực tiếp tại tổng cục thuế, ta cần mang theo các giấy tờ sau:

- Căn cước công dân hoặc chứng minh nhân dân. Trong trường hợp là người nước ngoài thì cần mang theo hộ chiếu.

- Nếu nhờ người nhận hộ thì cần mang theo giấy ủy quyền nhận chứng chỉ.

7. Các trường hợp thu hồi chứng chỉ đại lý thuế

Theo điều 13, thông tư 10/2021/TT-BTC thì chứng chỉ đại lý thuế sẽ bị thu hồi nếu:

- Kê khai không trung thực về thời gian công tác trong hồ sơ dự thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

- Sửa chữa, giả mạo hoặc gian lận về bằng cấp, giấy chứng nhận điểm thi trong hồ sơ dự thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

- Thi hộ người khác hoặc nhờ người khác thi hộ trong kỳ thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

- Sử dụng chứng chỉ kiểm toán viên, chứng chỉ kế toán viên giả hoặc không có giá trị pháp lý trong hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

- Chứng chỉ kế toán viên, chứng chỉ kiểm toán viên đã bị thu hồi đối với trường hợp được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế theo quy định tại điểm a khoản 3 Điều 11 Thông tư 10/2021/TT-BTC.

- Cho người khác sử dụng chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

8. Các câu hỏi thường gặp về chứng chỉ đại lý thuế

Câu hỏi 1: Thời hạn chứng chỉ đại lý thuế là bao lâu?

Thời hạn hiệu lực tối đa của chứng chỉ đại lý thuế là 5 năm (tương đương với 60 tháng) kể từ chứng chỉ đại lý thuế có hiệu lực. Thời hạn của chứng chỉ đại lý thuế không được vượt quá ngày 31/12 của năm thứ 5.

Câu hỏi 2: Có nên thi chứng chỉ đại lý thuế không?

Việc thi chứng chỉ đại lý thuế là cần thiết và là điều kiện bắt buộc nếu bạn đang muốn trở thành nhân viên đại lý thuế hoặc muốn mở đại lý thuế để cung cấp các dịch vụ về thuế.

Câu hỏi 3: Thi chứng chỉ đại lý thuế có khó không?

Thi chứng chỉ đại lý thuế được đánh giá là khó bởi vì người dự thi phải đáp ứng các điều kiện cần thiết để tham dự kỳ thi, ngoài ra còn phải tham gia kỳ thi chứng chỉ gồm 2 môn về pháp luật kế toán và môn kế toán. Điều này đòi hỏi phải có kiến thức sâu rộng trong các lĩnh vực kế toán và pháp luật về kế toán.

Câu hỏi 4: Lịch thi chứng chỉ đại lý thuế?

Lịch thi chứng chỉ đại lý thuế thường được tổng cục thuế tổ chức trong khoảng từ tháng 4 đến tháng 6 hàng năm. Lịch thi chứng chỉ đại lý thuế sẽ được công bố trước 2 đến 3 tháng. Thời gian bắt đầu các môn thi thường như sau:

- Môn pháp luật thuế: có mặt tại phòng thi lúc 7h00 sáng.

- Môn kế toán: có mặt tại phòng thi lúc 13h00 chiều.

Câu hỏi 5: Địa điểm thi chứng chỉ đại lý thuế?

Hiện tại có 2 địa điểm chính tổ chức thi đại lý thuế gồm:

- Tại Hà Nội: Học viện ngân hàng, số 12 phố Chùa Bộc, quận Đống Đa.

- Tại TP. Hồ Chí Minh: Trường đại học Tài Chính – Marketing, B2/1A đường số 385, phường Tăng Nhơn Phú A, thành phố Thủ Đức.

Câu hỏi 6: Thời gian nộp hồ sơ dự thi đại lý thuế?

Thời gian nộp hồ sơ đại lý thuế được thông báo bởi hội đồng thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế công bố trước thời gian thi chính thức từ 2 đến 3 tháng. Các bạn cần theo dõi thường xuyên để nắm được thông tin sớm nhất.