1519 lượt xem

1519 lượt xem

Chứng chỉ hành nghề Đại lý thuế là nấc thang nghề nghiệp để trở thành chuyên gia tư vấn thuế, có điều kiện để thành lập Đại lý thuế. Hàng năm, Tổng cục Thuế tổ chức kỳ thi cấp chứng chỉ này. Thí sinh sẽ phải dự thi 2 môn Thuế và Kế Toán. Để được cấp chứng chỉ hành nghề Đại lý thuế thì mỗi môn thi phải đạt trên 5 điểm (tính theo thang điểm 10). Qua bài viết dưới đây MISA AMIS gửi tới bạn đọc một số thông tin liên quan việc ôn tập và dự thi môn Kế toán trong kỳ thi này bao gồm điều kiện dự thi, đối tượng được miễn thi môn kế toán, nội dung và hình thức thi môn kế toán, các tài liệu sử dụng để ôn thi môn kế toán.

Với mong muốn giúp các bạn có thể chuẩn bị tốt hơn cho kỳ thi, bài viết cũng tổng hợp kinh nghiệm của các bạn thí sinh đã đỗ môn Kế toán dưới đây nhé.

1. Đối tượng thi môn kế toán trong kỳ thi đại lý thuế

1.1. Điều kiện dự thi

Điều 4 Điều kiện dự thi tại “Thông tư số 10/2021/TT-BTC hướng dẫn quản lý hành nghề dịch vụ làm thủ tục về thuế” có quy định như sau:

- “Người dự thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế là người Việt Nam hoặc người nước ngoài được phép cư trú tại Việt Nam từ 12 tháng trở lên, phải có đủ các điều kiện sau đây:

- Có năng lực hành vi dân sự đầy đủ;

- Có bằng tốt nghiệp đại học trở lên thuộc ngành, chuyên ngành kinh tế, thuế, tài chính, kế toán, kiểm toán, luật hoặc có bằng tốt nghiệp đại học trở lên thuộc các chuyên ngành khác mà có tổng số đơn vị học trình hoặc tín chỉ hoặc tiết học của các môn học kinh tế, tài chính, kế toán, kiểm toán, thuế, phân tích hoạt động tài chính từ 7% trở lên trên tổng số học trình hoặc tín chỉ hoặc tiết học cả khóa học;

- Có thời gian công tác thực tế về thuế, tài chính, kế toán, kiểm toán từ 36 tháng trở lên. Thời gian công tác thực tế được tính cộng dồn từ thời gian tốt nghiệp ghi trên bằng đại học (hoặc sau đại học) đến thời điểm đăng ký dự thi;

- Nộp đầy đủ hồ sơ dự thi, chi phí dự thi theo quy định.”

1.2. Đối tượng được miễn thi môn Kế toán

Khoản 2 và 3 Điều 11 Miễn môn thi tại “Thông tư số 10/2021/TT-BTC hướng dẫn quản lý hành nghề dịch vụ làm thủ tục về thuế” có quy định như sau :

Miễn môn thi kế toán đối với người dự thi nếu đáp ứng một trong các điều kiện sau:

a) Người đã tốt nghiệp đại học, sau đại học thuộc ngành, chuyên ngành kế toán, kiểm toán và có thời gian làm kế toán, kiểm toán 60 tháng liên tục trở lên tính đến thời điểm đăng ký xét miễn môn thi. Thời gian làm kế toán, kiểm toán được tính sau khi tốt nghiệp đại học, sau đại học thuộc ngành, chuyên ngành kế toán, kiểm toán đến thời điểm đăng ký xét miễn môn thi.

b) Người đã đạt yêu cầu môn thi kế toán tài chính, kế toán quản trị nâng cao và còn trong thời gian bảo lưu tại kỳ thi cấp chứng chỉ kế toán viên, kiểm toán viên do Bộ Tài chính tổ chức.

Miễn môn thi pháp luật về thuế và môn thi kế toán đối với người đáp ứng một trong các trường hợp tại điểm a hoặc điểm b dưới đây:

a) Người có chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên do cơ quan nhà nước có thẩm quyền cấp theo quy định.

b) Người đã có thời gian làm việc trong ngành thuế tối thiểu 10 năm liên tục tính đến thời điểm nghỉ hưu, nghỉ việc, đáp ứng các điều kiện sau:

b1) Đã giữ ngạch chuyên viên, kiểm tra viên thuế, chức danh nghề nghiệp giảng viên (hạng III) tối thiểu 10 năm hoặc có ngạch chuyên viên chính, kiểm tra viên chính, chức danh nghề nghiệp giảng viên chính (hạng II) trở lên và có thời gian làm công tác quản lý thuế hoặc giảng dạy nghiệp vụ thuế tối thiểu 60 tháng (được tính cộng dồn trong 10 năm làm việc đến thời điểm nghỉ hưu, nghỉ việc);

b2) Không bị kỷ luật hành chính trong thi hành công vụ từ hình thức khiển trách trở lên trong thời gian 24 tháng tính đến thời điểm nghỉ hưu, nghỉ việc.

b3) Đăng ký xét miễn môn thi trong thời gian 36 tháng kể từ tháng nghỉ hưu, nghỉ việc.”

2. Nội dung và hình thức thi môn kế toán

2.1. Nội dung và hình thức thi

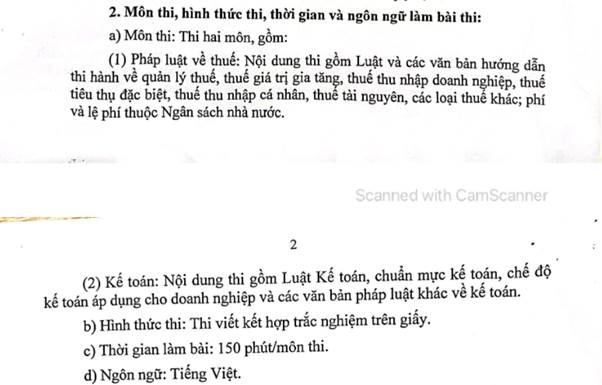

Khoản 1b, 2 và 3 Điều 7 “Thông tư số 10/2021/TT-BTC hướng dẫn quản lý hành nghề dịch vụ làm thủ tục về thuế” có quy định về nội dung và hình thức thi môn Kế toán như sau :

Nội dung môn thi kế toán bao gồm: Luật Kế toán, chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp và các văn bản pháp luật khác về kế toán.

Hình thức thi: Bài thi được thực hiện trên giấy hoặc trên máy tính dưới hình thức thi viết hoặc thi trắc nghiệm; thời gian cho mỗi môn thi tùy thuộc vào hình thức thi, từ 60 phút đến 180 phút.

Ngôn ngữ sử dụng trong các kỳ thi là tiếng Việt.”

Đối với kỳ thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế năm 2022, hình thức thi: thi viết kết hợp trắc nghiệm trên giấy, thời gian thi: 150 phút, ngôn ngữ: tiếng việt.

Nguồn: Ảnh chụp màn hình Thông báo số 24/TB-HĐT Tổng cục thuế Hội đồng thi cấp chứng chỉ HNDV làm thủ tục về thuế năm 2021-2022

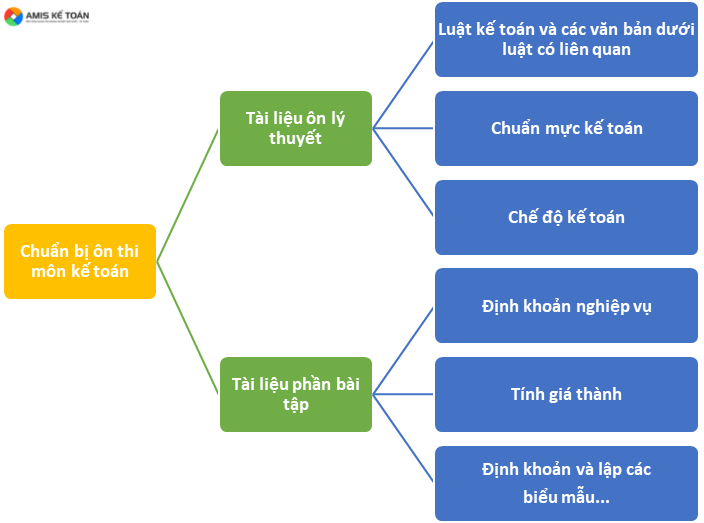

2.2. Chuẩn bị tài liệu ôn thi môn kế toán

Bài thi môn kế toán thường gồm 2 phần: lý thuyết và bài tập, trong đó phần lý thuyết gồm các câu hỏi liên quan đến Luật Kế toán, Chuẩn mực kế toán, Chế độ kế toán áp dụng cho doanh nghiệp và các văn bản pháp luật khác về kế toán. Do đó, bước đầu tiên trong quá trình ôn thi, thí sinh phải có các tài liệu sau đây:

2.2.1. Tài liệu ôn lý thuyết kế toán

- Luật kế toán số 88/2015/QH13 áp dụng từ ngày 01/01/2017

- Chuẩn mực kế toán

Bộ tài chính ban hành 5 quyết định và 3 thông tư về 26 chuẩn mực kế toán.

- Quyết định 149/2001/QĐ-BTC ngày 31/12/2001

- Quyết định 165/2002/QĐ-BTC ngày 31/12/2002

- Quyết định 234/2003/QĐ-BTC ngày 30/12/2003

- Quyết định 12/2005/QĐ-BTC ngày 15/02/2005

- Quyết định 100/2005/QĐ-BTC ngày 28/12/2005

- Thông tư 20/2006/TT-BTC ngày 20/03/2006

- Thông tư 21/2006/TT-BTC ngày 20/03/2006

- Thông tư 161/2007/TT-BTC ngày 31/12/2007

| Chuẩn mực kế toán số | Tên chuẩn mực kế toán |

| 01 | Chuẩn mực chung |

| 02 | Hàng tồn kho |

| 03 | Tài sản cố định hữu hình |

| 04 | Tài sản cố định vô hình |

| 05 | Bất động sản đầu tư |

| 06 | Thuê tài sản |

| 07 | Kế toán khoản đầu tư vào công ty liên kết |

| 08 | Thông tin tài chính về những khoản vốn góp liên doanh |

| 10 | Ảnh hưởng của việc thay đổi tỷ giá hối đoái |

| 11 | Hợp nhất kinh doanh |

| 14 | Doanh thu và thu nhập khác |

| 15 | Hợp đồng xây dựng |

| 16 | Chi phí đi vay |

| 17 | Thuế thu nhập doanh nghiệp |

| 18 | Các khoản dự phòng, tài sản và nợ tiềm tàng |

| 19 | Hợp đồng bảo hiểm |

| 21 | Trình bày Báo cáo tài chính |

| 22 | Trình bày bổ sung báo cáo tài chính của các ngân hàng và tổ chức tài chính tương tự |

| 23 | Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm |

| 24 | Báo cáo lưu chuyển tiền tệ |

| 25 | Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con |

| 26 | Thông tin về các bên liên quan |

| 27 | Báo cáo tài chính giữa niên độ |

| 28 | Báo cáo bộ phận |

| 29 | Thay đổi chính sách kế toán, ước tính kế toán và các sai sót |

| 30 | Lãi trên cổ phiếu |

- Chế độ kế toán áp dụng cho doanh nghiệp và các văn bản pháp luật khác về kế toán

| Chế độ kế toán | Văn bản sửa đổi bổ sung |

| Doanh nghiệp siêu nhỏ

Thông tư 132/2018/TT-BTC |

|

| Doanh nghiệp nhỏ và vừa

Thông tư 133/2016/TT-BTC |

|

| Doanh nghiệp

Thông tư 200/2014/TT-BTC |

Thông tư số 53/2016/TT-BTC sửa đổi, bổ sung một số điều của thông tư số 200/2014/TT-BTC ngày 22/12/2014 của bộ tài chính hướng dẫn chế độ kế toán doanh nghiệp. |

| Thông tư số 177/2015/TT-BTC hướng dẫn chế độ kế toán áp dụng đối với bảo hiểm tiền gửi Việt Nam. | |

| Thông tư số 75/2015/TT-BTC sửa đổi, bổ sung điều 128 thông tư 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán doanh nghiệp. |

2.2.2. Tài liệu ôn phần bài tập

- Bài tập về định khoản nghiệp vụ, cần ôn luyện về:

- Nguyên lý kế toán;

- Nguyên tắc kế toán, kết cấu và nội dung phản ánh của từng tài khoản.

- Bài tập về tính giá thành, cần tổng ôn các phương pháp tính giá thành như sau :

- Phương pháp tính giá thành giản đơn (trực tiếp)

- Phương pháp tính giá thành theo hệ số

- Phương pháp tính giá thành theo tỷ lệ (định mức)

- Phương pháp loại trừ sản phẩm phụ

- Phương pháp tính giá thành theo đơn đặt hàng.

- Phương pháp tính giá thành phân bước.

- Bài tập về định khoản và lên biểu mẫu kế toán, ôn luyện như sau:

- Phương pháp, trình tự ghi sổ kế toán;

- Phương pháp lập báo cáo tài chính…

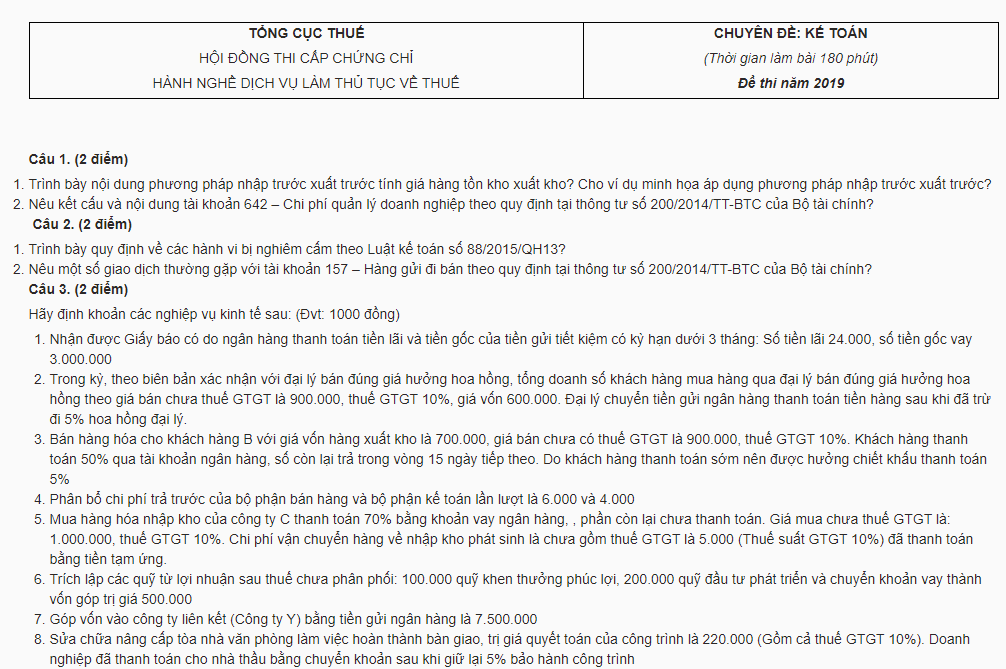

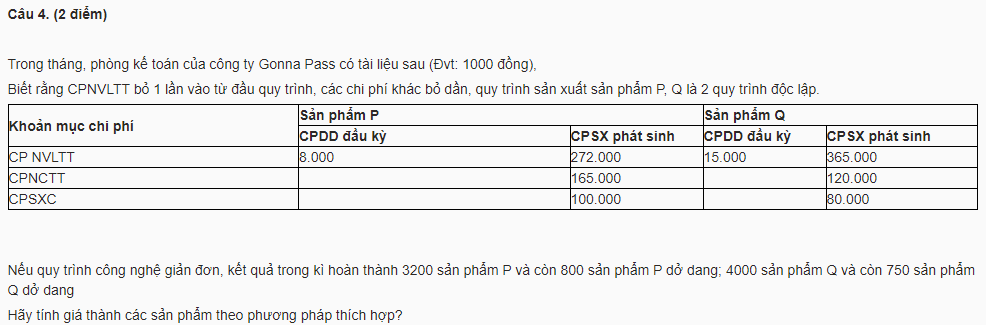

2.2.3. Tham khảo một số đề thi môn kế toán trong kỳ thi Đại Lý Thuế đã qua

Tham khảo một số đề thi đã qua, tác giả thấy rằng phần lý thuyết chiếm khoảng 40% tổng điểm. Phần này thường bao gồm các câu hỏi xoay quanh Luật kế toán, Chuẩn mực kế toán, Chế độ kế toán.

Phần bài tập chiếm khoản 60% tổng điểm thường sẽ có 3 bài tập về định khoản, tính giá thành và lên biểu mẫu kế toán.

Thời gian làm bài 180 phút cho 5 câu hỏi, do đó cần phải có chiến lược làm bài thi (đạt đủ 5 điểm là đậu). Đa số lời khuyên đến từ giảng viên ôn thi môn kế toán (cũng như cho hầu hết các môn thi khác) như sau:

- Đọc kỹ đề, liên hệ giám thị coi thi nếu chưa rõ đề bài (thiếu trang, nội dung bị mờ …)

- Sử dụng giấy nháp cho các phép tính nhanh

- Câu nào dễ làm trước, câu nào khó làm sau

- Câu nào ít điểm, viết ngắn gọn, súc tích, đủ ý

- Câu nào nhiều điểm, viết đầy đủ, phân tích chặt chẽ

- Không được viết tắt trong bài thi

- Kiểm tra lại bài thật kỹ trước khi nộp

Tìm kiếm trên mạng Internet các dạng đề thi kế toán trong kỳ thi Đại Lý Thuế đã qua, bấm thời gian tự làm lại, tự chấm điểm để đánh giá năng lực bản thân và điều chỉnh kế hoạch ôn thi phù hợp.

3. Kinh nghiệm ôn thi môn kế toán

3.1. Lập kế hoạch ôn thi

Bài thi gồm 2 phần lý thuyết và bài tập, theo đánh giá của người dự thi đa số đều làm không hết ý của phần lý thuyết nguyên nhân do khối lượng kiến thức rất nhiều, thực tế ít gặp, khó nhớ. Do đó, các bạn đã xác định thi môn kế toán cần phải có khoảng thời gian ôn thi và kế hoạch học thi chi tiết.

Trước hết cần phải xem xét thời gian biểu của mỗi người khác nhau, thời gian dành cho việc học của mỗi người khác nhau. Đối với các các bạn độc thân, thời gian rảnh nhiều có thể dành mỗi tối từ 3 tiếng để học ôn thì thời gian ôn luyện 2-3 tháng hoặc ngắn hơn tùy. Đối với các bạn có gia đình hoặc bận rộn nhiều việc, chỉ ôn được 3 buổi/ tuần hay ôn vào cuối tuần thì cần bắt đầu học trước khi thi 4 tháng để đạt được kết quả thi tốt nhất.

3.2. Chuẩn bị kiến thức hiệu quả

Có nhiều phương pháp để tổng hợp kiến thức. Sau đây là một số phương pháp học của một số bạn đã thi đậu môn Kế toán:

- Tóm tắt lý thuyết dạng sơ đồ tư duy – mindmap. Ví dụ đề thi thường hay hỏi kết cấu và nội dung của một tài khoản bất kỳ (câu 1 ý 2 đề thi môn kế toán năm 2019). Câu hỏi này liên quan đến chế độ kế toán thông tư 200/2014/TT-BTC (file word tải về khoảng 308 trang) nên nếu không cô đọng lại kiến thức thì khó mà nhớ hết 308 trang trong 1 thời gian ngắn.

- Học qua các ví dụ minh họa. Đây cũng là 1 dạng câu hỏi trong đề thi để khảo sát thí sinh có thật sự nắm vững lý thuyết áp dụng thực tiễn công việc hay không (câu 1 ý 1 đề thi môn kế toán có yêu cầu cho ví dụ minh họa). Để nhớ lâu hơn, cần liên tưởng lý thuyết với một trường hợp thực tế nào đã gặp.

- Giải bài tập kết hợp với lý thuyết. Một số bạn cho rằng lý thuyết “khô khan” hơn bài tập, nên sẽ bắt đầu bằng việc giải bài tập, vướng chỗ nào, lật lý thuyết ra ôn lại để nhớ cách giải. Đây cũng là một trong những phương pháp học ôn hiệu quả kết hợp ôn xen kẽ hiệu quả.

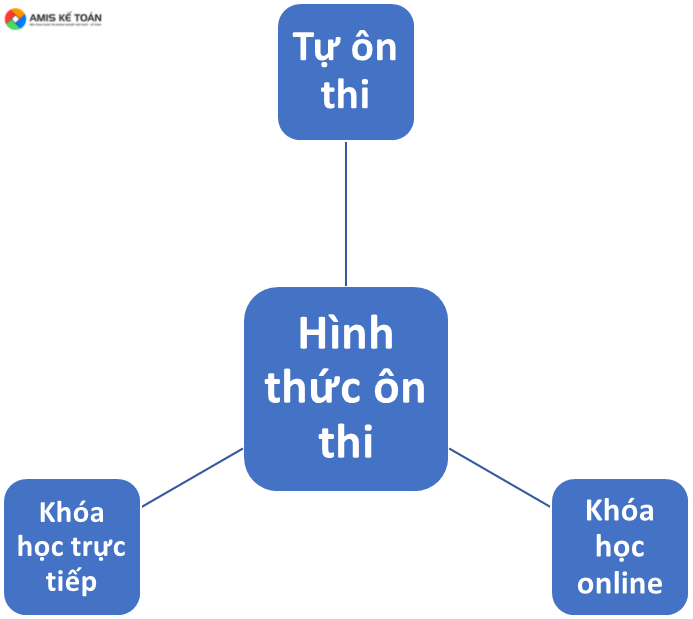

3.3. Lựa chọn hình thức ôn thi phù hợp

Tuỳ thuộc hoàn cảnh cá nhân và điều kiện thời gian, các thí sinh tham dự kỳ thi có thể chọn cho mình một trong 3 hình thức sau để ôn thi môn Kế toán. Đó là: (1)Tự ôn thi tại nhà, (2) Tham gia khóa học ôn thi online hoặc (3) Tham gia ôn thi trực tiếp tại các trung tâm có uy tín. Mỗi hình thức có những ưu, nhược điểm nhất định.

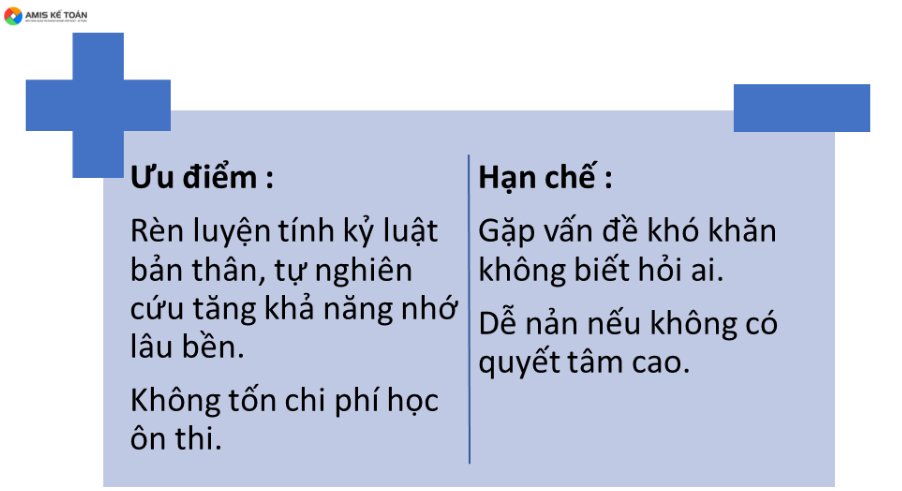

- Tự ôn thi: Thường áp dụng đối với các bạn tự tin về năng lực của bản thân, có đủ nguồn tài liệu học đáng tin cậy, có phương pháp học khoa học và hợp lý.

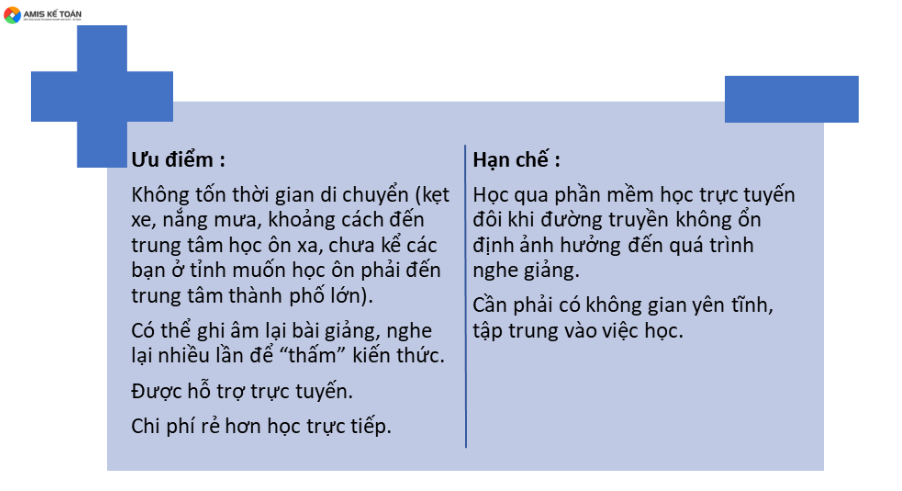

- Lựa chọn khóa học ôn thi online: Đây là xu hướng được nhiều bạn lựa chọn trong thời gian gần đây.

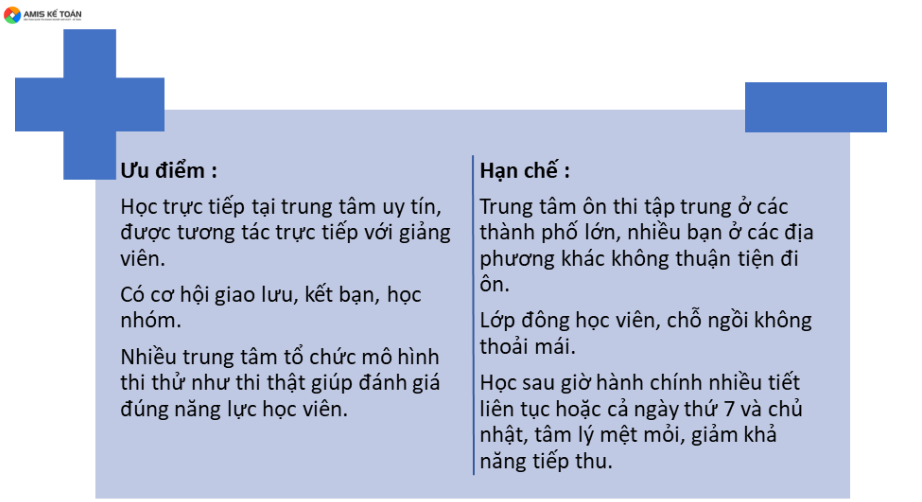

- Ôn thi trực tiếp tại các trung tâm uy tín: Đây là hình thức ôn thi truyền thống thu hút số lượng lớn các bạn đến trung tâm ôn thi.

Trên đây là một số kinh nghiệm được đúc kết từ các bạn thí sinh đã tham gia và thi đậu môn Kế toán trong các kỳ thi đại lý thuế được MISA AMIS tổng hợp lại. Rất hy vọng bài viết sẽ giúp ích được phần nào đối với các bạn thí sinh chuẩn bị tham gia kỳ thi, giúp các bạn có được kết quả thi như mong muốn.

Chúc các bạn thành công!

Tác giả: Lê Thị Thu Phương

HĐBT: Cô Thủy