0 lượt xem

0 lượt xem

Việc quản lý kế toán – thuế trong ngành thương mại dịch vụ gặp nhiều khó khăn do số lượng hóa đơn lớn và các khoản thu chi đa dạng. Vậy kế toán thương mại dịch vụ làm gì? Có các nghiệp vụ ra sao? Cách hạch toán các nghiệp vụ như thế nào? Tìm hiểu chi tiết trong bài dưới đây:

1. Kế toán thương mại dịch vụ là gì?

Kế toán thương mại dịch vụ là một lĩnh vực kế toán chuyên biệt áp dụng trong các doanh nghiệp hoạt động trong cả lĩnh vực thương mại và dịch vụ. Trách nhiệm chính của kế toán thương mại dịch vụ là ghi chép, phân tích và báo cáo về các hoạt động tài chính liên quan đến các giao dịch thương mại và dịch vụ của doanh nghiệp.

Trong đó, thương mại dịch vụ là hoạt động thương mại mà đối tượng trao đổi là các dịch vụ giữa các bên liên quan. Các dịch vụ này có thể bao gồm vận chuyển, lưu trữ, bảo dưỡng, sửa chữa, tư vấn và nhiều loại hình khác. Đặc điểm của dịch vụ là tính vô hình, không thể tách rời giữa sản xuất và tiêu thụ, không thể lưu trữ và thường có sự tham gia của khách hàng.

Do đó, kế toán thương mại dịch vụ không chỉ quản lý thông tin tài chính liên quan đến việc mua bán hàng hóa mà còn phải theo dõi và phản ánh các hoạt động cung cấp dịch vụ. Công việc này đòi hỏi kiến thức sâu rộng về các nguyên tắc kế toán và sự hiểu biết về các loại hàng hóa và dịch vụ mà doanh nghiệp kinh doanh.

Kế toán thương mại dịch vụ đóng vai trò trung gian đối với thương mại hàng hóa và các ngành kinh tế khác. Đồng thời, kế toán cũng phải đảm bảo tuân thủ các quy định pháp lý và thuế trong quá trình kinh doanh.

2. Các công việc của kế toán thương mại dịch vụ

Kế toán thương mại dịch vụ đảm nhận nhiều công việc khác nhau trong quy trình kế toán của doanh nghiệp, được thực hiện hàng ngày, hàng tháng/quý và cuối năm:

Công việc hàng ngày:

- Lập và xử lý các chứng từ như phiếu thu, hóa đơn, phiếu thanh toán cho khách hàng.

- Thu thập và lưu trữ chứng từ, hóa đơn liên quan đến hoạt động sản xuất và cung cấp dịch vụ.

- Nhập liệu các số liệu từ hóa đơn mua hàng và chứng từ để tạo báo cáo về tình hình kinh doanh.

- Theo dõi và xử lý các vấn đề phát sinh kịp thời.

- Theo dõi và kiểm tra số lượng hàng hóa trong kho, đảm bảo cân đối và đủ tồn kho.

- Liên lạc và làm việc với nhà cung cấp, lập phiếu mua hàng và thực hiện giao dịch mua bán.

- Cập nhật và theo dõi thông tin giá cả hàng hóa, công nợ từ nhà cung cấp.

- Thu thập và tổng hợp chứng từ, hóa đơn liên quan đến việc lưu trữ số liệu, báo cáo và hạch toán.

- Kiểm tra thông tin nhà cung cấp trên tracuuhoadon.gdt.gov.vn và thông tin khách hàng trên tncnonline.com.vn trước khi hạch toán và xuất hóa đơn.

- Đặt in và thông báo phát hành hóa đơn (nếu có).

- Lập phiếu nhập kho và xuất kho, theo dõi tình hình nhập xuất tồn kho.

- Lập phiếu chi cho hóa đơn mua hàng/dịch vụ đã thanh toán ngay.

- Lập phiếu thu cho hóa đơn bán hàng thu tiền ngay.

- Lập giấy nộp tiền và nộp thuế, lập bảng kê theo dõi thuế phải nộp, đã nộp, còn phải nộp.

- Theo dõi công nợ chi tiết với nhà cung cấp và khách hàng.

- Cân đối hàng tồn kho.

- Ghi chép các vấn đề phát sinh trong năm để dễ dàng giải trình khi quyết toán.

Công việc hàng tháng, hàng quý:

- Lập báo cáo thuế tháng, quý và tình hình sử dụng hóa đơn (ưu tiên báo cáo online).

- Lập báo cáo tài chính đầy đủ gửi cơ quan thuế, thống kê và ngân hàng.

- Thực hiện tạm tính thuế thu nhập doanh nghiệp và kê khai thuế thu nhập cá nhân.

Công việc cuối năm:

- Kê khai thuế tháng hoặc quý cuối năm.

- Nộp báo cáo quyết toán thuế TNDN, TNCN.

- Rà soát và nộp Báo cáo tài chính năm (Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ, Thuyết minh báo cáo tài chính, Bảng cân đối tài khoản).

- In đầy đủ các loại sổ sách (sổ cái, sổ chi tiết).

- Chuẩn bị và in báo cáo chi tiết (báo cáo tổng hợp hàng hóa tồn kho, công cụ, dụng cụ).

- Sắp xếp, phân loại và lưu trữ hồ sơ cẩn thận.

- Kiểm tra, đánh số hóa đơn gốc và bổ sung chữ ký, đóng dấu nếu thiếu.

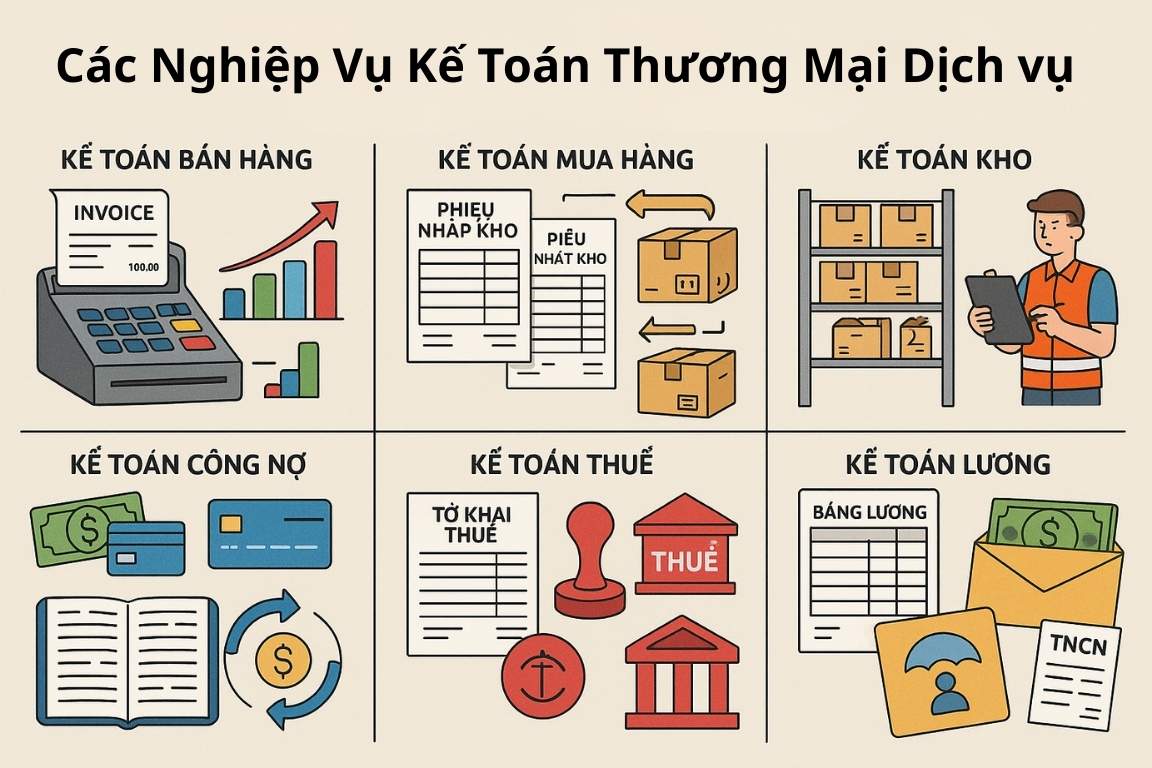

3. Hạch toán các nghiệp vụ kế toán thương mại dịch vụ

Kế toán thương mại dịch vụ cần nắm vững các nghiệp vụ cơ bản sau:

Kế toán bán hàng: Quản lý hoạt động bán hàng, cập nhật giá cả, quản lý hóa đơn bán hàng và nhập liệu vào phần mềm kế toán. Ví dụ, khi bán hàng thu tiền ngay, kế toán ghi: Nợ TK 111, 112 / Có TK 131 (đây là một ví dụ cụ thể về thu tiền trả góp định kỳ, nhưng nguyên tắc thu tiền bán hàng cũng tương tự). Cuối kỳ, kết chuyển doanh thu thuần: Nợ TK 511 / Có TK 911.

Kế toán mua hàng: Thực hiện mua các vật liệu và thiết bị cần thiết, giải quyết các vấn đề liên quan đến hóa đơn và hàng hóa không đồng bộ. Ví dụ, khi mua hàng hóa chưa thanh toán, kế toán có thể ghi: Nợ TK 156 / Có TK 331.

Kế toán kho: Quản lý hàng tồn kho, theo dõi nhập xuất kho và đối chiếu với chứng từ. Khi xuất kho hàng hóa, ví dụ để trang bị cho buồng ngủ, kế toán ghi: Nợ TK 621 / Có TK 152. Khi xuất kho gửi đại lý, kế toán ghi: Nợ TK 157 / Có TK 156.

Kế toán công nợ: Quản lý quá trình thu chi, tiền mặt, chuyển khoản và các chi phí khác. Ví dụ, khi nhận tiền ứng trước của khách hàng, kế toán ghi: Nợ TK 112 / Có TK 131.

Kế toán thuế: Kiểm tra và xử lý hóa đơn, lập và nộp báo cáo thuế GTGT, TNCN và các loại thuế khác theo quy định. Ví dụ, khi nộp thuế nhập khẩu bằng tiền gửi ngân hàng, kế toán ghi: Nợ TK 3333 / Có TK 112.

Kế toán lương: Tính toán và chi trả lương cho nhân viên, quản lý các khoản trích theo lương và thuế TNCN.

3.1. Hạch toán khi mua hàng hóa (theo):

Khi mua hàng nhập kho:

Nợ TK 156: Giá trị hàng nhập kho

Nợ TK 153: Giá trị bao bì nhập kho (nếu có)

Nợ TK 1331: Thuế GTGT được khấu trừ

Có TK 331, 341, 111, 112,…: Tổng giá thanh toán

Chi phí thu mua (vận chuyển, bốc xếp):

Nợ TK 156: Chi phí thu mua hàng hóa

Nợ TK 1331: Thuế GTGT được khấu trừ

Có TK 331, 111, 112

Chiết khấu thương mại, giảm giá hàng mua, trả lại hàng:

Nợ TK 331, 111, 112, 1388: Tổng chiết khấu/giá trị trả lại

Có TK 156: Giá trị hàng hóa

Có TK 1331: Thuế GTGT được khấu trừ

Chiết khấu thanh toán khi mua hàng:

Nợ TK 111, 112, 331, 1388,…: Tổng chiết khấu

Có TK 515: Doanh thu tài chính

3.2. Hạch toán các nghiệp vụ tiêu thụ hàng hóa (theo):

Ghi nhận giá vốn:

Nợ TK 632: Giá trị thực tế hàng tiêu thụ

Có TK 156, 151,…

Ghi nhận doanh thu:

Nợ TK 111, 112, 131: Tổng số tiền thanh toán

Có TK 5111: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331: Thuế GTGT phải nộp

Ghi nhận các khoản giảm trừ (chiết khấu, giảm giá, hàng trả lại):

Nợ TK 5211, 5212, 5213

Nợ TK 3331: Giảm thuế GTGT

Có TK 111, 112, 131, 3388

Hàng bán bị trả lại, bổ sung bút toán giảm giá vốn:

Nợ TK 156

Có TK 632

Chiết khấu thanh toán cho khách hàng:

Nợ TK 635

Có TK 111, 112, 131, 3388

Cuối kỳ, kết chuyển:

Kết chuyển giảm trừ: Nợ TK 5111 / Có TK 5211, 5212, 5213

Thuế xuất khẩu và thuế tiêu thụ đặc biệt: Nợ TK 5111 / Có TK 3332, 3333

Kết chuyển doanh thu thuần: Nợ TK 5111 / Có TK 911

Kết chuyển giá vốn và chi phí tài chính: Nợ TK 911 / Có TK 632, 635

>>> Tham khảo kiến thức hạch toán chuyên sâu tại: Kế Toán VN – Cộng đồng chia sẻ kiến thức kế toán.

4. Bài tập kế toán thương mại dịch vụ

Bài tập 1: Nghiệp vụ mua hàng hóa (Thương mại)

Tình huống thực tế: Công ty TNHH Thời Trang An Nhiên mua một lô quần áo trị giá 80.000.000 VNĐ từ xưởng may Ngọc Hà. Hóa đơn GTGT là 8.000.000 VNĐ (thuế suất 10%). Công ty đã thanh toán 30.000.000 VNĐ bằng tiền mặt và vay ngắn hạn ngân hàng 40.000.000 VNĐ để thanh toán phần còn lại cho xưởng may. Lô hàng này được nhập kho. Chi phí vận chuyển lô hàng là 2.500.000 VNĐ (bao gồm thuế GTGT 10%), đã thanh toán bằng tiền mặt.

Hướng dẫn hạch toán:

Giá trị hàng nhập kho: 80.000.000 VNĐ

Thuế GTGT được khấu trừ (mua hàng): 8.000.000 VNĐ

Tổng giá thanh toán (mua hàng): 80.000.000 + 8.000.000 = 88.000.000 VNĐ

Chi phí vận chuyển (giá trị): 2.500.000 / 1.1 = 2.272.727,27 VNĐ

Thuế GTGT được khấu trừ (vận chuyển): 2.500.000 – 2.272.727,27 = 227.272,73 VNĐ

Bút toán:

Nợ TK 156 (Hàng hóa): 80.000.000 VNĐ (Giá trị hàng nhập kho)

Nợ TK 1331 (Thuế GTGT được khấu trừ): 8.000.000 VNĐ (Thuế GTGT đầu vào)

Có TK 111 (Tiền mặt): 30.000.000 VNĐ (Thanh toán trực tiếp)

Có TK 311 (Vay ngắn hạn ngân hàng): 40.000.000 VNĐ (Vay ngân hàng để thanh toán)

Có TK 331 (Phải trả người bán – Ngọc Hà): 18.000.000 VNĐ (Phần còn nợ sau vay – 88.000.000 – 30.000.000 – 40.000.000)

Nợ TK 156 (Chi phí vận chuyển): 2.272.727,27 VNĐ (Chi phí thu mua tính vào giá trị hàng tồn kho)

Nợ TK 1331 (Thuế GTGT được khấu trừ): 227.272,73 VNĐ (Thuế GTGT đầu vào của chi phí vận chuyển)

Có TK 111 (Tiền mặt): 2.500.000 VNĐ (Thanh toán chi phí vận chuyển)

Bài tập 2: Nghiệp vụ bán hàng hóa (Thương mại)

Tình huống thực tế: Công ty TNHH Thời Trang An Nhiên bán một lô quần áo với giá bán chưa thuế là 120.000.000 VNĐ. Thuế GTGT là 10%. Khách hàng đã thanh toán 70.000.000 VNĐ bằng chuyển khoản và chấp nhận thanh toán phần còn lại sau 30 ngày. Giá vốn của lô hàng là 75.000.000 VNĐ.

Hướng dẫn hạch toán:

Doanh thu bán hàng: 120.000.000 VNĐ

Thuế GTGT phải nộp: 120.000.000 x 10% = 12.000.000 VNĐ

Tổng giá thanh toán: 120.000.000 + 12.000.000 = 132.000.000 VNĐ

Giá vốn hàng bán: 75.000.000 VNĐ

Bút toán:

Ghi nhận giá vốn:

Nợ TK 632 (Giá vốn hàng bán): 75.000.000 VNĐ (Giá trị thực tế hàng đã bán)

Có TK 156 (Hàng hóa): 75.000.000 VNĐ (Giảm giá trị hàng tồn kho)

Ghi nhận doanh thu:

Nợ TK 112 (Tiền gửi ngân hàng): 70.000.000 VNĐ (Tiền khách hàng đã thanh toán)

Nợ TK 131 (Phải thu của khách hàng): 62.000.000 VNĐ (Phần còn lại khách hàng nợ – 132.000.000 – 70.000.000)

Có TK 5111 (Doanh thu bán hàng): 120.000.000 VNĐ (Doanh thu từ hoạt động bán hàng)

Có TK 3331 (Thuế GTGT phải nộp): 12.000.000 VNĐ (Thuế GTGT đầu ra)

Bài tập 3: Nghiệp vụ cung cấp dịch vụ và nhận tiền (Dịch vụ)

Tình huống thực tế: Công ty TNHH Tư Vấn Phát Đạt cung cấp dịch vụ tư vấn quản lý cho công ty X với tổng giá trị hợp đồng là 55.000.000 VNĐ (đã bao gồm thuế GTGT 10%). Công ty đã hoàn thành dịch vụ và nhận thanh toán toàn bộ bằng tiền gửi ngân hàng.

Hướng dẫn hạch toán:

Tổng giá thanh toán (bao gồm VAT): 55.000.000 VNĐ

Doanh thu cung cấp dịch vụ (chưa VAT): 55.000.000 / 1.1 = 50.000.000 VNĐ

Thuế GTGT phải nộp: 55.000.000 – 50.000.000 = 5.000.000 VNĐ

Bút toán:

Nợ TK 112 (Tiền gửi ngân hàng): 55.000.000 VNĐ (Nhận thanh toán dịch vụ)

Có TK 5113 (Doanh thu cung cấp dịch vụ): 50.000.000 VNĐ (Doanh thu từ hoạt động cung cấp dịch vụ)

Có TK 3331 (Thuế GTGT phải nộp): 5.000.000 VNĐ (Thuế GTGT đầu ra của dịch vụ)

Bài tập 4: Nghiệp vụ chi phí hoạt động (Chung cho Thương mại và Dịch vụ)

Tình huống thực tế: Công ty TNHH Ánh Dương (kinh doanh dịch vụ) chi tiền mặt 3.000.000 VNĐ để trả tiền điện văn phòng tháng.

Hướng dẫn hạch toán:

Chi phí điện văn phòng là chi phí quản lý doanh nghiệp.

Bút toán:

Nợ TK 642 (Chi phí quản lý doanh nghiệp – Chi phí điện): 3.000.000 VNĐ (Tăng chi phí quản lý)

Có TK 111 (Tiền mặt): 3.000.000 VNĐ (Giảm tiền mặt)

Bài tập 5: Nghiệp vụ nhận tiền ứng trước của khách hàng (Dịch vụ)

Tình huống thực tế: Công ty Du lịch Hà An ký hợp đồng tổ chức tour du lịch và nhận ứng trước từ khách hàng bằng chuyển khoản số tiền 20.000.000 VNĐ.

Hướng dẫn hạch toán:

Bút toán:

Nợ TK 112 (Tiền gửi ngân hàng): 20.000.000 VNĐ (Tăng tiền gửi ngân hàng)

Có TK 131 (Ứng trước của khách hàng): 20.000.000 VNĐ (Tăng khoản ứng trước của khách hàng)

Bài tập 6: Nghiệp vụ hoa hồng đại lý được hưởng (Dịch vụ/Thương mại)

Tình huống thực tế: Công ty Bình Minh làm đại lý bán hàng cho công ty X. Kỳ này, công ty Bình Minh được hưởng hoa hồng đại lý là 15.000.000 VNĐ, đã bao gồm thuế GTGT 10%, và đã nhận được tiền hoa hồng bằng chuyển khoản.

Hướng dẫn hạch toán:

Tổng tiền hoa hồng (bao gồm VAT): 15.000.000 VNĐ

Doanh thu hoa hồng (chưa VAT): 15.000.000 / 1.1 = 13.636.363,64 VNĐ

Thuế GTGT phải nộp: 15.000.000 – 13.636.363,64 = 1.363.636,36 VNĐ

Bút toán:

Nợ TK 112 (Tiền gửi ngân hàng): 15.000.000 VNĐ (Nhận tiền hoa hồng)

Có TK 5118 (Doanh thu khác – Hoa hồng đại lý): 13.636.363,64 VNĐ (Doanh thu từ hoa hồng đại lý)

Có TK 3331 (Thuế GTGT phải nộp): 1.363.636,36 VNĐ (Thuế GTGT đầu ra của hoa hồng)