0 lượt xem

0 lượt xem

Theo quy định pháp luật, doanh nghiệp cần phải nộp gồm Thuế môn bài, Thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN),… Ngoài ra, tùy vào đặc điểm và hoạt động kinh doanh, doanh nghiệp có thể phải nộp thêm các loại thuế khác như: thuế tiêu thụ đặc biệt (TTĐB), thuế bảo vệ môi trường (BVMT),….

1. Thuế (lệ phí) môn bài

1.1. Khái niệm

Thuế môn bài hay lệ phí môn bài là một khoản thuế trực thu mà doanh nghiệp phải nộp định kỳ hàng năm. Khoản thuế này dựa trên vốn điều lệ, vốn đầu tư hoặc doanh thu của doanh nghiệp.

1.2. Đối tượng nộp thuế

Đối tượng đóng thuế môn bài là các cá nhân, tổ chức hoạt động kinh doanh, sản xuất hàng hóa, dịch vụ, bao gồm cả doanh nghiệp được thành lập theo quy định của Nhà nước.

1.3. Mức thu

Mức thu lệ phí môn bài áp dụng đối với các doanh nghiệp được quy định tại Điều 4 Nghị định 139/2016/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 22/2020/NĐ-CP) và hướng dẫn tại Thông tư 302/2016/TT-BTC. Cụ thể, mức thu dựa vào vốn điều lệ hoặc vốn đầu tư ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký doanh nghiệp:

- Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm.

- Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

- Trường hợp vốn điều lệ hoặc vốn đầu tư bằng ngoại tệ thì quy đổi ra đồng Việt Nam theo tỷ giá mua vào của ngân hàng thương mại tại thời điểm nộp tiền.

1.4. Thời hạn nộp

Mỗi năm doanh nghiệp có nghĩa vụ phải đóng thuế môn bài 01 lần. Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm. Đối với doanh nghiệp mới thành lập hoặc chuyển đổi từ hộ kinh doanh, thời hạn nộp lệ phí môn bài có thể khác tùy thuộc vào thời gian kết thúc miễn lệ phí môn bài hoặc thời gian hoạt động trở lại sau chấm dứt.

1.5. Các trường hợp được miễn

Một số trường hợp được miễn lệ phí môn bài bao gồm doanh nghiệp nhỏ mới thành lập (hộ kinh doanh hoặc cá nhân kinh doanh) trong thời gian nhất định (2-4 năm). Chính phủ Việt Nam cũng có chính sách miễn lệ phí môn bài và ưu đãi thuế TNDN cho doanh nghiệp nhỏ và vừa trong thời gian 2-4 năm. Doanh nghiệp xã hội có thể được miễn trong thời gian dài hơn (10-15 năm), và doanh nghiệp hoạt động trong lĩnh vực ưu đãi (năng lượng tái tạo, nông nghiệp) hoặc đặt tại khu công nghiệp cũng có thể được miễn trong thời gian cụ thể (thường 5-10 năm hoặc 2-4 năm).

2. Thuế giá trị gia tăng (GTGT)

2.1. Khái niệm

Thuế giá trị gia tăng (GTGT) là loại thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ trong suốt các giai đoạn từ sản xuất, kinh doanh đến khi được tiêu thụ. Đây là một loại thuế gián thu mà người tiêu dùng là người gánh nghĩa vụ cuối cùng, nhưng doanh nghiệp, đơn vị sản xuất là người thực hiện việc nộp thuế.

2.2. Đối tượng chịu thuế

Đối tượng chịu thuế GTGT bao gồm các hàng hóa, dịch vụ được sử dụng cho sản xuất, kinh doanh và tiêu dùng tại Việt Nam, kể cả hàng hóa, dịch vụ mua từ nước ngoài, trừ các trường hợp được miễn thuế.

2.3. Đối tượng nộp thuế

Cá nhân, tổ chức có hàng hóa, dịch vụ chịu thuế GTGT là người phải nộp thuế này.

2.4. Phương pháp tính thuế và mức thuế

Doanh nghiệp phải sử dụng một trong hai phương pháp kê khai cơ bản để tính toán số tiền thuế GTGT cần nộp: phương pháp khấu trừ và phương pháp trực tiếp.

- Phương pháp khấu trừ: Áp dụng cho doanh nghiệp tuân thủ đầy đủ chế độ kế toán, hóa đơn, chứng từ, có doanh thu hàng năm từ 1 tỷ đồng trở lên hoặc tự nguyện đăng ký. Công thức tính thuế là: Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào.

- Phương pháp trực tiếp: Thường áp dụng cho doanh nghiệp hoạt động trong ngành mua bán vàng bạc, đá quý, hoặc cơ sở kinh doanh có doanh thu hàng năm dưới 1 tỷ đồng hoặc không thực hiện đầy đủ chế độ kế toán. Công thức tính thuế là: Thuế GTGT phải nộp = GTGT của hàng hóa x Thuế suất GTGT của hàng hóa đó. Đối với công ty kinh doanh vàng, bạc, đá quý: Thuế GTGT phải nộp = Giá trị gia tăng x 10% (Giá trị gia tăng = giá bán ra – giá mua vào). Đối với các ngành nghề khác áp dụng phương pháp trực tiếp: Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT. Tỷ lệ thuế GTGT theo phương pháp trực tiếp dao động từ 1% đến 5% tùy ngành nghề (ví dụ: phân phối hàng hóa 1%, dịch vụ/xây dựng không bao thầu nguyên vật liệu 5%, sản xuất/vận tải 3%). Thuế suất GTGT theo phương pháp khấu trừ có các mức tương ứng là 0%, 5% và 10% tùy từng loại hàng hóa, dịch vụ.

2.5. Kỳ khai và thời hạn nộp

Thuế GTGT được nộp theo tháng và theo quý. Người nộp thuế mới, khi bắt đầu hoạt động sẽ khai thuế theo quý. Sau 12 tháng hoạt động, sẽ chuyển sang khai theo tháng hoặc quý tùy thuộc vào mức doanh thu của năm trước liền kề và phương pháp tính thuế. Thời hạn nộp thuế GTGT phụ thuộc vào việc kê khai theo tháng hoặc theo quý:

- Đối với công ty kê khai theo tháng: Hạn nộp hồ sơ kê khai là ngày thứ 20 của tháng sau tháng phát sinh nghĩa vụ thuế.

- Đối với công ty kê khai theo quý: Hạn nộp hồ sơ kê khai là ngày 30 hoặc 31 (ngày cuối cùng) của tháng đầu quý tiếp theo quý phát sinh nghĩa vụ thuế.

- Doanh nghiệp cần nộp đơn đăng ký phương pháp tính thuế GTGT khấu trừ (Mẫu số 06/GTGT) trước thời hạn nộp hồ sơ khai thuế đầu tiên phát sinh. Nếu không nộp đơn đúng hạn, mặc nhiên sẽ áp dụng phương pháp tính thuế trực tiếp.

3. Thuế thu nhập doanh nghiệp (TNDN)

3.1. Khái niệm

Thuế thu nhập doanh nghiệp là loại thuế tính trên khoản lợi nhuận cuối cùng của doanh nghiệp. Các doanh nghiệp kinh doanh hàng hoá, dịch vụ đều phải nộp thuế TNDN khi phát sinh thu nhập.

3.2. Đối tượng nộp thuế

Người nộp thuế TNDN là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế. Điều này bao gồm doanh nghiệp thành lập theo pháp luật Việt Nam; doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam; tổ chức thành lập theo Luật hợp tác xã; đơn vị sự nghiệp; và các tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

- Doanh nghiệp Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và ngoài Việt Nam.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam liên quan và không liên quan đến hoạt động của cơ sở thường trú đó, cũng như thu nhập phát sinh ngoài Việt Nam liên quan đến cơ sở thường trú.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

- Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh tại Việt Nam mang lại thu nhập, bao gồm chi nhánh, văn phòng điều hành, nhà máy, công xưởng, địa điểm xây dựng, cơ sở cung cấp dịch vụ, đại lý, đại diện.

3.3. Thu nhập chịu thuế

Thu nhập chịu thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác. Thu nhập khác bao gồm thu nhập từ chuyển nhượng vốn, bất động sản, quyền sở hữu/sử dụng tài sản, lãi tiền gửi/cho vay, bán ngoại tệ, hoàn nhập dự phòng, thu nợ khó đòi đã xóa, thu nợ phải trả không xác định chủ, thu nhập kinh doanh của năm trước bị bỏ sót, và các khoản thu nhập khác (kể cả thu nhập từ hoạt động ở ngoài Việt Nam). Thu nhập từ chuyển nhượng bất động sản phải xác định riêng để kê khai nộp thuế.

3.4. Căn cứ và Công thức tính

Căn cứ tính thuế là thu nhập tính thuế và thuế suất. Số thuế TNDN phải nộp trong kỳ tính thuế được tính bằng thu nhập tính thuế nhân với thuế suất. Công thức: Thuế thu nhập doanh nghiệp phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ phát triển khoa học và công nghệ) x Thuế suất thuế thu nhập doanh nghiệp.

- Thu nhập tính thuế được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước.

- Thu nhập chịu thuế bằng doanh thu trừ các khoản chi được trừ cộng thu nhập khác.

- Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ, trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng. Doanh thu bằng ngoại tệ phải quy đổi ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường liên ngân hàng tại thời điểm phát sinh doanh thu.

- Các khoản chi được trừ khi xác định thu nhập chịu thuế là mọi khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh và có đủ hóa đơn, chứng từ theo quy định.

- Các khoản chi không được trừ bao gồm chi không đủ điều kiện trên (trừ tổn thất do thiên tai, dịch bệnh), tiền phạt hành chính, chi được bù đắp bằng nguồn khác, phần chi phí quản lý do doanh nghiệp nước ngoài phân bổ vượt mức, phần chi vượt mức trích lập dự phòng, phần chi phí nguyên vật liệu vượt định mức, phần chi trả lãi tiền vay của đối tượng không phải tổ chức tín dụng/kinh tế vượt 150% lãi suất cơ bản, trích khấu hao tài sản cố định không đúng quy định, khoản trích trước vào chi phí không đúng quy định, tiền lương/công/thù lao của chủ DNTN/sáng lập viên không trực tiếp điều hành/không thực chi trả/không có chứng từ, chi trả lãi tiền vay vốn tương ứng phần vốn điều lệ còn thiếu, thuế GTGT đầu vào đã khấu trừ/nộp theo phương pháp khấu trừ/thuế TNDN, phần chi quảng cáo/tiếp thị/khuyến mại… vượt mức quy định (ví dụ: 10% tổng chi được trừ, 15% trong 3 năm đầu thành lập), khoản tài trợ (trừ tài trợ giáo dục, y tế, khắc phục hậu quả thiên tai, làm nhà tình nghĩa).

- Thuế suất TNDN phổ biến là 20%. Tuy nhiên, một số ngành có thể áp dụng thuế suất cao hơn, ví dụ: khai thác dầu khí (lên đến 32%-50%), khai thác tài nguyên quý hiếm khác (40%-50%).

3.5. Kỳ tính thuế và thời hạn nộp

Kỳ tính thuế TNDN theo năm dương lịch hoặc năm tài chính. Đối với doanh nghiệp nước ngoài không có cơ sở thường trú hoặc có cơ sở thường trú nhưng có thu nhập không liên quan đến hoạt động của cơ sở thường trú, kỳ tính thuế theo từng lần phát sinh thu nhập. Thuế TNDN được nộp tạm theo quý và quyết toán theo năm. Doanh nghiệp phải nộp thuế TNDN tạm tính hàng quý trước ngày 30 của tháng sau quý kết thúc. Thời hạn nộp hồ sơ quyết toán thuế năm là ngày thứ 90 sau ngày kết thúc năm dương lịch hoặc năm tài chính.

3.6. Địa điểm nộp thuế

Doanh nghiệp nộp thuế tại nơi có trụ sở chính. Trường hợp có cơ sở sản xuất hạch toán phụ thuộc ở tỉnh, thành phố khác thì số thuế được tính nộp theo tỷ lệ chi phí giữa nơi có cơ sở sản xuất và nơi có trụ sở chính.

3.7. Ưu đãi thuế

Pháp luật có quy định ưu đãi thuế TNDN (miễn, giảm thuế) cho doanh nghiệp đáp ứng các điều kiện cụ thể, ví dụ:

- Doanh nghiệp mới thành lập từ dự án đầu tư tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, khu kinh tế, khu công nghệ cao, hoặc hoạt động trong lĩnh vực ưu đãi đầu tư (khoa học công nghệ, nông nghiệp chế biến, môi trường…) có thể được miễn thuế tối đa không quá 4 năm và giảm 50% số thuế phải nộp tối đa không quá 9 năm tiếp theo.

- Doanh nghiệp mới thành lập từ dự án đầu tư tại địa bàn có điều kiện kinh tế – xã hội khó khăn được miễn thuế tối đa không quá 2 năm và giảm 50% số thuế phải nộp tối đa không quá 4 năm tiếp theo. Thời gian miễn giảm tính từ năm đầu tiên có thu nhập chịu thuế; nếu không có thu nhập chịu thuế trong 3 năm đầu, thời gian miễn giảm tính từ năm thứ tư.

- Doanh nghiệp sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ hoặc lao động là người dân tộc thiểu số được giảm thuế bằng số chi thêm cho các đối tượng này.

- Doanh nghiệp được trích tối đa 10% thu nhập tính thuế hàng năm để lập Quỹ phát triển khoa học và công nghệ. Khoản chi từ quỹ này không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

- Ưu đãi thuế chỉ áp dụng đối với doanh nghiệp thực hiện chế độ kế toán, hóa đơn, chứng từ và nộp thuế theo kê khai. Doanh nghiệp phải hạch toán riêng thu nhập được ưu đãi.

3.8. Chuyển lỗ

Doanh nghiệp có lỗ được chuyển số lỗ sang các năm sau, trừ vào thu nhập tính thuế. Thời gian chuyển lỗ không quá năm năm, kể từ năm tiếp theo năm phát sinh lỗ. Lỗ từ hoạt động chuyển nhượng bất động sản chỉ được chuyển vào thu nhập tính thuế của hoạt động này.

4. Thuế thu nhập cá nhân (TNCN)

4.1. Khái niệm

Thuế thu nhập cá nhân là loại thuế áp dụng vào thu nhập của cá nhân. Doanh nghiệp đóng vai trò là tổ chức chi trả thu nhập, có nhiệm vụ khấu trừ thuế TNCN của người lao động trước khi trả thu nhập và nộp số tiền thuế đó vào ngân sách nhà nước.

4.2. Đối tượng nộp thuế

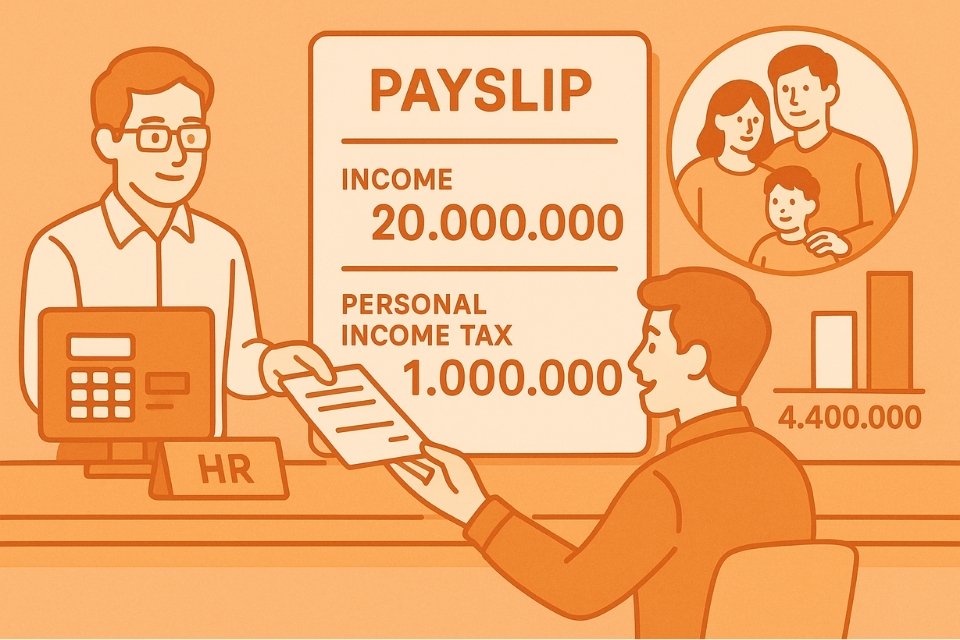

Cá nhân có thu nhập chịu thuế theo quy định pháp luật. Theo quy định, cá nhân có thu nhập từ 11.000.000 đồng trở lên mỗi tháng có thể phải nộp thuế TNCN.

4.3. Cách tính thuế

Thuế TNCN phải nộp = Thu nhập tính thuế TNCN x Thuế suất. Thu nhập tính thuế được xác định sau khi trừ các khoản giảm trừ gia cảnh (11.000.000 đồng/người/tháng cho cá nhân và 4.400.000 đồng/người/tháng cho người phụ thuộc) và các khoản bảo hiểm bắt buộc.

4.4. Kỳ khai và thời hạn nộp

Thuế TNCN có thể được kê khai theo tháng hoặc quý và quyết toán vào cuối năm. Cá nhân có trách nhiệm khai thuế TNCN chậm nhất là ngày thứ 10 kể từ ngày phát sinh hoặc nhận được thu nhập. Doanh nghiệp thực hiện khấu trừ và nộp thay phải tuân thủ thời hạn kê khai và nộp theo quy định (thường cùng thời hạn với thuế GTGT nếu kê khai theo tháng/quý).

5. Các loại thuế khác tùy theo hoạt động thực tế của công ty

Ngoài các loại thuế chính, doanh nghiệp có thể phải đối mặt với các loại thuế khác tùy thuộc vào lĩnh vực và hoạt động kinh doanh.

5.1. Thuế xuất khẩu, nhập khẩu

Khái niệm: Thuế xuất nhập khẩu (XNK) là một dạng thuế gián thu, áp dụng đối với các hàng hóa được xuất khẩu và nhập khẩu thông qua các cửa khẩu và biên giới của quốc gia.

Đối tượng chịu thuế: Hàng hóa xuất khẩu, nhập khẩu tại cửa khẩu, biên giới Việt Nam; hàng hóa xuất nhập khẩu vào/ra khu phi thuế quan; hàng hóa xuất nhập khẩu nội địa; hàng hóa của doanh nghiệp chế xuất thực hiện quyền xuất nhập khẩu.

Đối tượng nộp thuế: Chủ hàng hóa XNK, tổ chức nhận ủy thác XNK, người xuất nhập cảnh có hàng hóa, người thu mua/vận chuyển hàng hóa cư dân biên giới bán nội địa, thương nhân kinh doanh hàng hóa XNK ở chợ biên giới, người có hàng hóa XNK được miễn thuế nhưng sau đó chuyển sang diện chịu thuế.

Công thức tính:

- Hàng hóa áp dụng thuế suất theo tỷ lệ phần trăm: Thuế XNK phải nộp = Số lượng hàng hóa thực tế xuất, nhập khẩu x Trị giá tính thuế trên mỗi đơn vị x Thuế suất thuế XNK.

- Hàng hóa áp dụng thuế suất tuyệt đối: Thuế XNK phải nộp = Số lượng hàng hóa thực tế XNK x Mức thuế tuyệt đối trên một đơn vị.

Thời hạn nộp: Ngoài các trường hợp đặc biệt, thời hạn nộp thuế đối với hàng hóa nhập khẩu là ba mươi ngày, tính từ ngày đối tượng nộp thuế đăng ký tờ khai hải quan. Đối với hàng hóa xuất khẩu, thời hạn nộp thuế là ba mươi ngày kể từ ngày đăng ký tờ khai hải quan.

5.2.Thuế tài nguyên

Khái niệm: Thuế tài nguyên là loại thuế gián thu, áp đặt khi các tổ chức doanh nghiệp tiến hành hoạt động khai thác tài nguyên thiên nhiên. Đây là khoản tiền mà tổ chức, cá nhân phải trả cho Nhà nước khi sử dụng tài nguyên thiên nhiên.

Đối tượng chịu thuế: Tài nguyên thiên nhiên (đất liền, hải đảo, nội thủy, lãnh hải, vùng tiếp giáp lãnh hải, vùng đặc quyền kinh tế, thềm lục địa Việt Nam), bao gồm khoáng sản, dầu khí, nước, gỗ, tài sản thiên nhiên khác.

Đối tượng nộp thuế: Các tổ chức, cá nhân hoạt động khai thác tài nguyên thuộc đối tượng chịu thuế.

Công thức tính: Thuế tài nguyên = sản lượng tài nguyên x giá tính thuế x thuế suất. Hoặc theo mức ấn định: Thuế tài nguyên phải nộp = Sản lượng tài nguyên tính thuế x Mức thuế tài nguyên ấn định trên một đơn vị tài nguyên khai thác.

Thời hạn nộp: Doanh nghiệp phải nộp hồ sơ khai thuế tài nguyên trước ngày 20 của tháng tiếp theo sau khi có sản lượng. Đối với báo cáo quyết toán hàng năm, thời hạn cuối cùng là ngày thứ 90 sau ngày kết thúc năm dương lịch hoặc năm tài chính.

5.3.Thuế tiêu thụ đặc biệt (TTĐB)

Khái niệm: Thuế TTĐB là thuế gián thu áp dụng đối với các loại hàng hóa, dịch vụ có tính chất đặc biệt (xa xỉ) nhằm điều tiết sản xuất và tiêu dùng. Doanh nghiệp nhập khẩu hoặc sản xuất các sản phẩm này phải nộp thuế.

Đối tượng chịu thuế: Hàng hóa (thuốc lá, rượu, ô tô dưới 24 chỗ, xe 2 bánh dung tích trên 125cm3, xăng dầu…) và dịch vụ đặc biệt.

Đối tượng nộp thuế: Cá nhân hoặc tổ chức có hoạt động kinh doanh, sản xuất, nhập khẩu các mặt hàng, dịch vụ chịu thuế.

Công thức tính: Thuế TTĐB = giá tính thuế x thuế suất. Thuế suất được quy định cụ thể cho từng loại hàng hóa, dịch vụ.

Thời hạn nộp: Doanh nghiệp phải nộp hồ sơ khai thuế TTĐB vào cơ quan thuế theo thời hạn quy định, tức là trước ngày 20 của tháng tiếp theo tháng mà nghĩa vụ thuế đã phát sinh.

Nơi nộp hồ sơ: Hàng hóa nội địa: cơ quan thuế quản lý địa phương hoặc nơi đăng ký kinh doanh. Hàng hóa nhập khẩu: cơ quan hải quan.

5.3. Thuế bảo vệ môi trường

Khái niệm: Thuế bảo vệ môi trường (BVMT) là thuế gián thu, thu vào sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường.

Đối tượng chịu thuế: Hàng hóa có tác động xấu đến môi trường như xăng, dầu, mỡ nhờn, than đá, túi ni lông HDPE, LDPE, LLDPE, thuốc bảo vệ thực vật, hóa chất gây hại.

Công thức tính: Thuế bảo vệ môi trường = Số lượng đơn vị hàng hóa chịu thuế x Mức thuế tuyệt đối được quy định trên một đơn vị hàng hóa.

5.4. Thuế sử dụng đất phi nông nghiệp (SDĐPNN)

Khái niệm: Là khoản thuế thu bắt buộc của Nhà nước khi người sử dụng đất phi nông nghiệp phải đóng.

Đối tượng chịu thuế: Đất ở tại nông thôn, đất ở tại đô thị; đất sản xuất, kinh doanh phi nông nghiệp (xây dựng khu công nghiệp, làm mặt bằng sản xuất kinh doanh, khai thác khoáng sản, sản xuất vật liệu xây dựng, làm đồ gốm); đất phi nông nghiệp sử dụng vào mục đích kinh doanh.

Cách tính: Việc tính số tiền thuế SDĐPNN đối với diện tích đất ở, đất sản xuất kinh doanh, đất phi nông nghiệp sử dụng cho mục đích kinh doanh được thực hiện theo công thức hướng dẫn tại Thông tư 153/2011/TT-BTC.

6. Các công việc doanh nghiệp mới thành lập cần làm liên quan đến thuế

Sau khi được cấp giấy phép kinh doanh, doanh nghiệp cần thực hiện một số công việc liên quan đến thuế:

- Đăng ký mã số thuế: Sau khi được cấp Giấy chứng nhận đăng ký doanh nghiệp/Giấy chứng nhận đầu tư.

- Làm hồ sơ khai thuế ban đầu: Và nộp thuế môn bài cho Chi cục thuế nơi đặt trụ sở chính.

- Mở tài khoản ngân hàng doanh nghiệp: Hồ sơ bao gồm giấy đề nghị mở tài khoản, bản sao giấy chứng nhận đăng ký doanh nghiệp, bản sao giấy tờ tùy thân người đại diện pháp luật, bản sao giấy chứng nhận mẫu dấu. Vốn góp phải được góp vào tài khoản này.

- Đăng ký chữ ký số điện tử: Có giá trị như con dấu khi nộp thuế điện tử. Cần bản sao giấy chứng nhận đăng ký doanh nghiệp và giấy tờ tùy thân của người đại diện.

- Đăng ký phương pháp tính thuế GTGT: Nộp Mẫu số 06/GTGT tới cơ quan thuế để đề nghị áp dụng phương pháp khấu trừ, nếu đủ điều kiện.

7. Những lưu ý quan trọng khi nộp thuế cho doanh nghiệp

Để đảm bảo tuân thủ quy định và tránh các vấn đề phát sinh, doanh nghiệp cần lưu ý:

- Hiểu rõ quy định thuế: Nắm chắc các quy định hiện hành liên quan đến nghĩa vụ thuế theo loại hình doanh nghiệp và lĩnh vực kinh doanh. Luật thuế có thể thay đổi, cần cập nhật thường xuyên.

- Xác định loại thuế đúng cách: Dựa trên hoạt động kinh doanh cụ thể.

- Sử dụng phần mềm kế toán và thuế: Giúp quản lý tài chính và tính toán thuế chính xác, tối ưu hóa quy trình nộp thuế và giảm rủi ro sai sót.

- Tuân thủ thời hạn nộp thuế: Nộp thuế đúng hạn để tránh phạt.

- Bảo lưu hồ sơ tài chính: Lưu giữ đầy đủ hồ sơ kế toán và tài chính trong thời hạn quy định để phục vụ kiểm tra.

- Theo dõi các thay đổi luật thuế: Cập nhật thường xuyên các quy định và chính sách thuế mới.

- Tư vấn với chuyên gia thuế: Nếu gặp khó khăn hoặc không chắc chắn, hãy tư vấn với đại lý thuế có kinh nghiệm.

Kết luận

Nộp thuế là nghĩa vụ của mọi doanh nghiệp. Các doanh nghiệp cần phải nắm rõ các quy định và các loại thuế mình cần phải nộp. Mong rằng bài viết chi tiết này giúp bạn hiểu về các loại thuế mà doanh nghiệp cần nộp khi mới thành lập, khi hoạt động.

Với các doanh nghiệp mới thành lập, kiến thức về thuế cần nộp sẽ hơi phức tạp và khó hiểu. Việc tìm các đơn vị như đại lý thuế hoặc kế toán dịch vụ là điều cần thiết và tối ưu lợi ích nhất.