0 lượt xem

0 lượt xem

Chiết khấu thương mại (CKTM) luôn là một trong những nghiệp vụ phổ biến nhưng dễ xảy ra sai sót trong quá trình quyết toán thuế và hạch toán kế toán. Đặc biệt, kể từ khi Nghị định 70 (sửa đổi, bổ sung quy định về hóa đơn điện tử) chính thức có hiệu lực thi hành, các quy định về việc lập và kê khai hóa đơn chiết khấu thương mại đã có những điều chỉnh mang tính hệ thống. Người làm kế toán cần nắm vững các nguyên tắc này để thực hiện đúng biểu mẫu và kỳ tính thuế.

Bài viết này Nền tảng Kế toán dịch vụ MISA ASP sẽ hướng dẫn chi tiết từng trường hợp cụ thể theo quy định mới nhất.

1. Tổng quan điểm mới về hóa đơn chiết khấu thương mại theo Nghị định mới

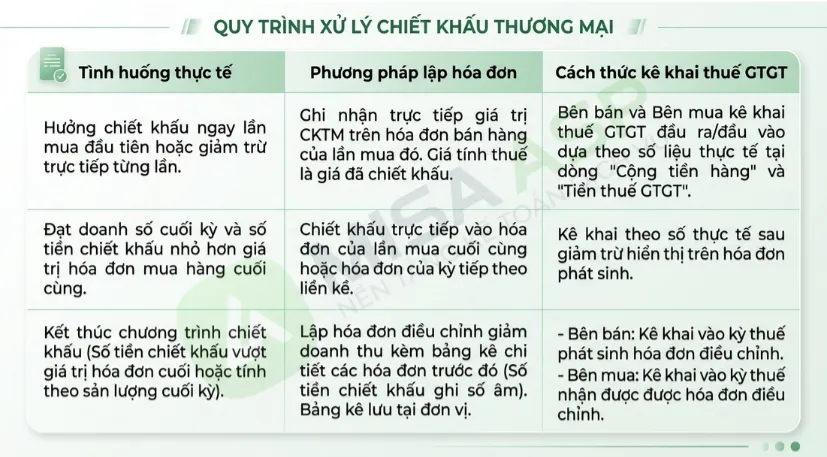

Căn cứ theo các quy định sửa đổi, bổ sung về quản lý hóa đơn điện tử, nguyên tắc xử lý khoản chiết khấu thương mại được thực hiện linh hoạt dựa trên số lượng, doanh số hàng hóa hoặc dịch vụ đã bán:

-

Điều chỉnh trực tiếp: Giá trị chiết khấu được tính giảm trừ trực tiếp trên hóa đơn bán hàng của lần mua cuối cùng hoặc kỳ tiếp theo, đảm bảo số tiền chiết khấu không vượt quá tổng giá trị hàng hóa/dịch vụ của hóa đơn đó.

-

Lập hóa đơn điều chỉnh riêng: Đối với trường hợp chiết khấu theo số lượng hoặc tổng doanh số đạt tiêu chuẩn cuối kỳ (vượt quá giá trị của hóa đơn cuối cùng), doanh nghiệp sẽ lập hóa đơn điều chỉnh kèm theo bảng kê chi tiết các số hóa đơn cần điều chỉnh để giảm trừ doanh thu và thuế.

2. Hướng dẫn chi tiết cách kê khai hóa đơn chiết khấu thương mại

Tùy thuộc vào hình thức thể hiện khoản chiết khấu trên hóa đơn, cách lập và kê khai hóa đơn chiết khấu thương mại của bên bán và bên mua sẽ được chia làm hai trường hợp cốt lõi như sau:

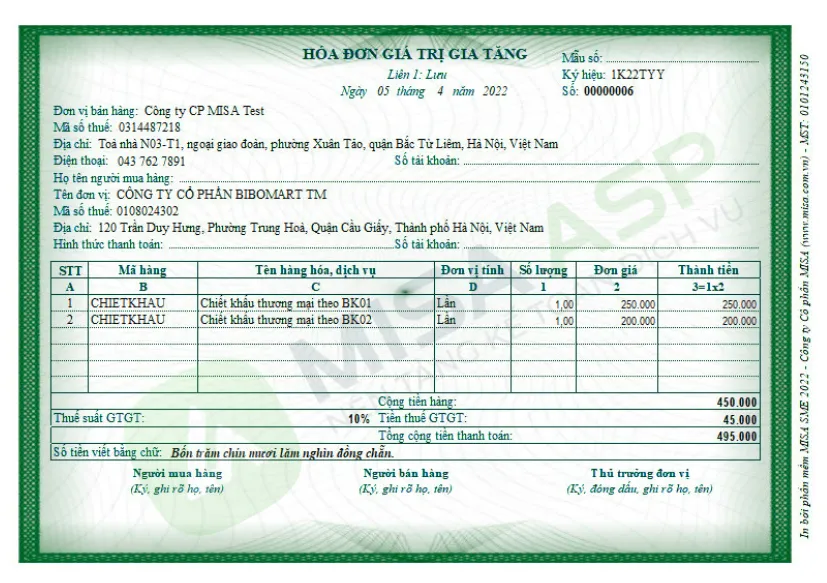

Trường hợp 1: Khoản chiết khấu thương mại được thể hiện trực tiếp trên hóa đơn mua hàng

Trường hợp này thường áp dụng khi khách hàng mua hàng đạt điều kiện hưởng chiết khấu ngay trong lần mua đó (mua 1 lần đạt số lượng hưởng CKTM), hoặc số tiền CKTM của kỳ trước được giảm trừ trực tiếp vào giá trị của lần mua hàng hiện tại.

-

Cách lập hóa đơn: Doanh nghiệp phải thể hiện rõ ràng khoản CKTM ngay trên hóa đơn của lần mua đó. Giá trị tính thuế GTGT sẽ là mức giá sau khi đã giảm trừ chiết khấu.

-

Nguyên tắc kê khai thuế GTGT: Cả bên bán (đầu ra) và bên mua (đầu vào) tiến hành kê khai theo đúng số liệu hiển thị tại dòng “Cộng tiền hàng” và “Tiền thuế GTGT” trên hóa đơn (tức là số liệu thực tế đã trừ chiết khấu).

Trường hợp 2: Số tiền chiết khấu thương mại được lập riêng một hóa đơn (Hóa đơn điều chỉnh)

Trường hợp này xảy ra khi kết thúc chương trình hoặc kỳ chiết khấu, bên bán mới xác định được tổng doanh số hoặc số lượng hàng hóa mà bên mua đã tiêu thụ để tính khoản CKTM.

Đặc biệt, nếu số tiền chiết khấu được hưởng lớn hơn tổng giá trị hàng hóa của hóa đơn lần mua cuối cùng, bên bán không thể trừ gộp vào hóa đơn đó (tránh hóa đơn có tổng giá trị bị âm) mà bắt buộc phải xuất một hóa đơn riêng để điều chỉnh cho khoản chiết khấu.

📌 Quy định về kỳ kê khai thuế đối với hóa đơn điều chỉnh chiết khấu:

-

Bên bán: Thực hiện kê khai giảm doanh thu và giảm thuế đầu ra vào kỳ phát sinh hóa đơn điều chỉnh.

-

Bên mua: Thực hiện kê khai giảm chi phí và giảm thuế đầu vào được khấu trừ vào kỳ nhận được hóa đơn điều chỉnh.

💡 Ví dụ thực tế:

Công ty TNHH Thương mại Phú Thái áp dụng chương trình chiết khấu 5% cho đại lý đạt doanh số trên 200 triệu đồng/tháng. Kết thúc tháng 05/2026, Công ty An Bình (đại lý) đạt mức tiêu thụ quy đổi và được hưởng khoản CKTM là 15.000.000 đồng.

Tuy nhiên, hóa đơn mua hàng cuối cùng trong tháng 5 của An Bình chỉ có giá trị tiền hàng chưa thuế là 12.000.000 đồng.

-

Giải pháp: Công ty Phú Thái không thể gộp toàn bộ tiền chiết khấu vào hóa đơn cuối cùng vì sẽ khiến hóa đơn bị âm. Phú Thái bắt buộc phải lập một hóa đơn điều chỉnh riêng kèm bảng kê cho khoản chiết khấu 15.000.000 đồng (ghi giá trị âm).

-

Kỳ kê khai: Hóa đơn này được lập vào ngày 05/06/2026. Phú Thái sẽ kê khai giảm đầu ra vào kỳ tháng 06/2026, còn An Bình kê khai giảm đầu vào tương ứng vào kỳ tháng 06/2026 (kỳ nhận hóa đơn).

3. Bảng tổng hợp phương pháp lập và kê khai hóa đơn chiết khấu thương mại

Để giúp các kế toán dịch vụ dễ dàng đối chiếu và thực hiện nhanh chóng trên các phần mềm kế toán, dưới đây là bảng tổng hợp trực quan:

4. Lưu ý quan trọng khi quyết toán thuế và quản lý hóa đơn chiết khấu thương mại

Khi tiến hành lập và kê khai hóa đơn chiết khấu thương mại, kế toán cần đặc biệt lưu ý hệ thống quản lý chứng từ chứng minh tính hợp pháp của khoản chiết khấu này để giải trình khi cơ quan thuế thanh tra:

-

Hợp đồng kinh tế / Chính sách bán hàng: Phải quy định rõ ràng các điều khoản về tỷ lệ chiết khấu, hạn mức doanh số hoặc số lượng hàng hóa tối thiểu để được hưởng chiết khấu.

-

Biên bản xác nhận doanh số / Bảng kê hóa đơn: Đối với trường hợp lập hóa đơn điều chỉnh ở cuối kỳ, kế toán phải hoàn thiện bảng kê các số hóa đơn đã lập trước đó làm căn cứ tính chiết khấu. Bảng kê này phải được lưu trữ cẩn thận tại đơn vị để xuất trình khi có yêu cầu từ cơ quan có thẩm quyền.

4. Hướng dẫn thao tác xuất hóa đơn CKTM trên phần mềm MISA ASP Kế toán

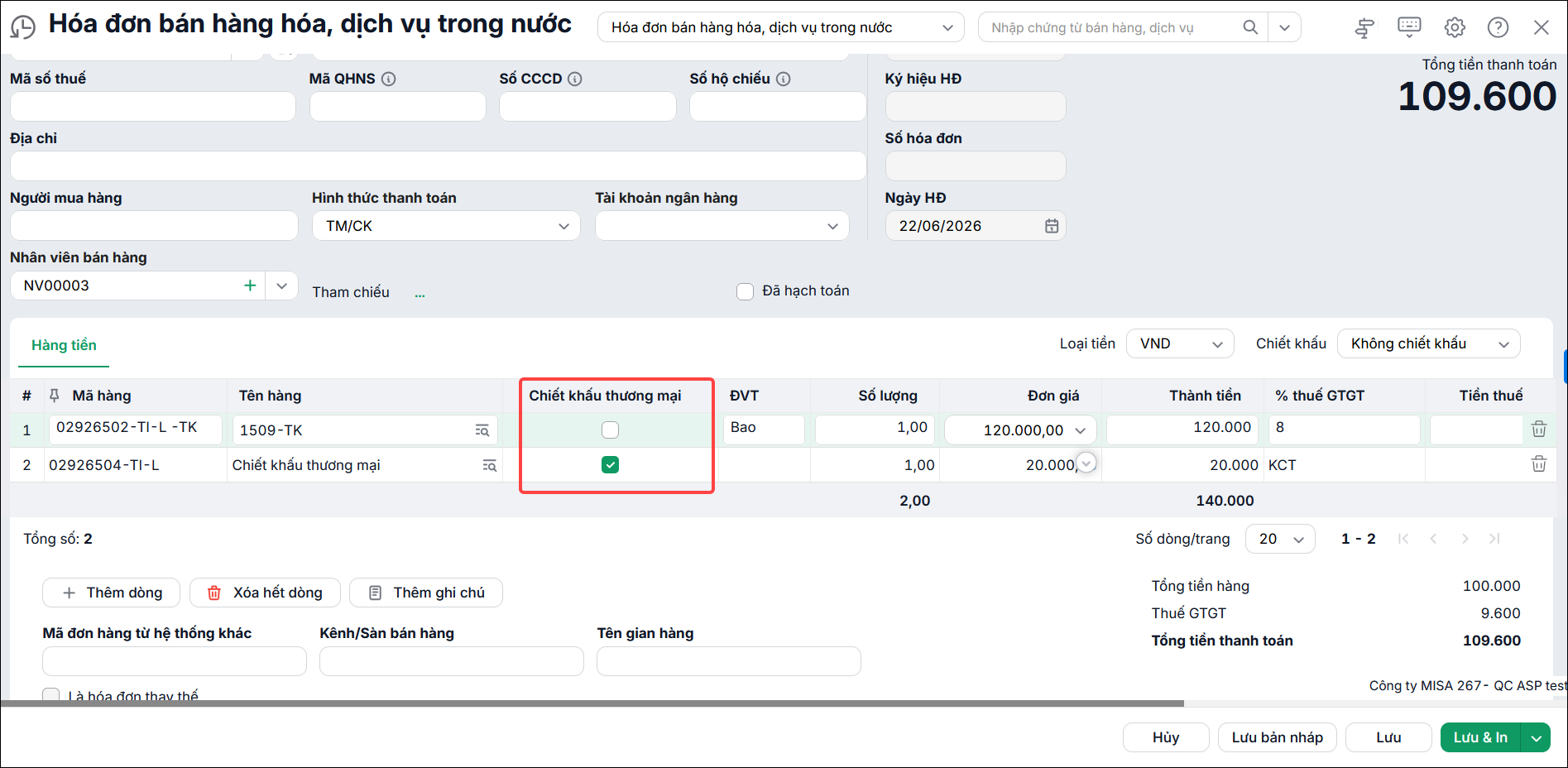

Để tối ưu hóa quy trình quản lý và tránh các sai sót khi kê khai hóa đơn chiết khấu thương mại, MISA ASP Kế toán đã bổ sung tùy chọn “Chiết khấu thương mại” ngay trên giao diện lập các chứng từ như: Chứng từ bán hàng/dịch vụ (kèm hóa đơn hoặc không kèm hóa đơn) và Hóa đơn/Hóa đơn điều chỉnh.

Kế toán dịch vụ có thể xử lý nhanh gọn theo hai trường hợp thực tế sau:

-

Trường hợp giá trị hàng hóa lớn hơn hoặc bằng khoản chiết khấu: Anh/Chị chỉ cần nhập thông tin chứng từ như bình thường và tích chọn vào ô tại cột “Chiết khấu thương mại” ở dòng tương ứng. Hệ thống sẽ tự động khấu trừ doanh thu, tự động tính toán chính xác dòng Cộng tiền hàng, Tiền thuế GTGT và Tổng tiền thanh toán sau khi đã giảm trừ chiết khấu.

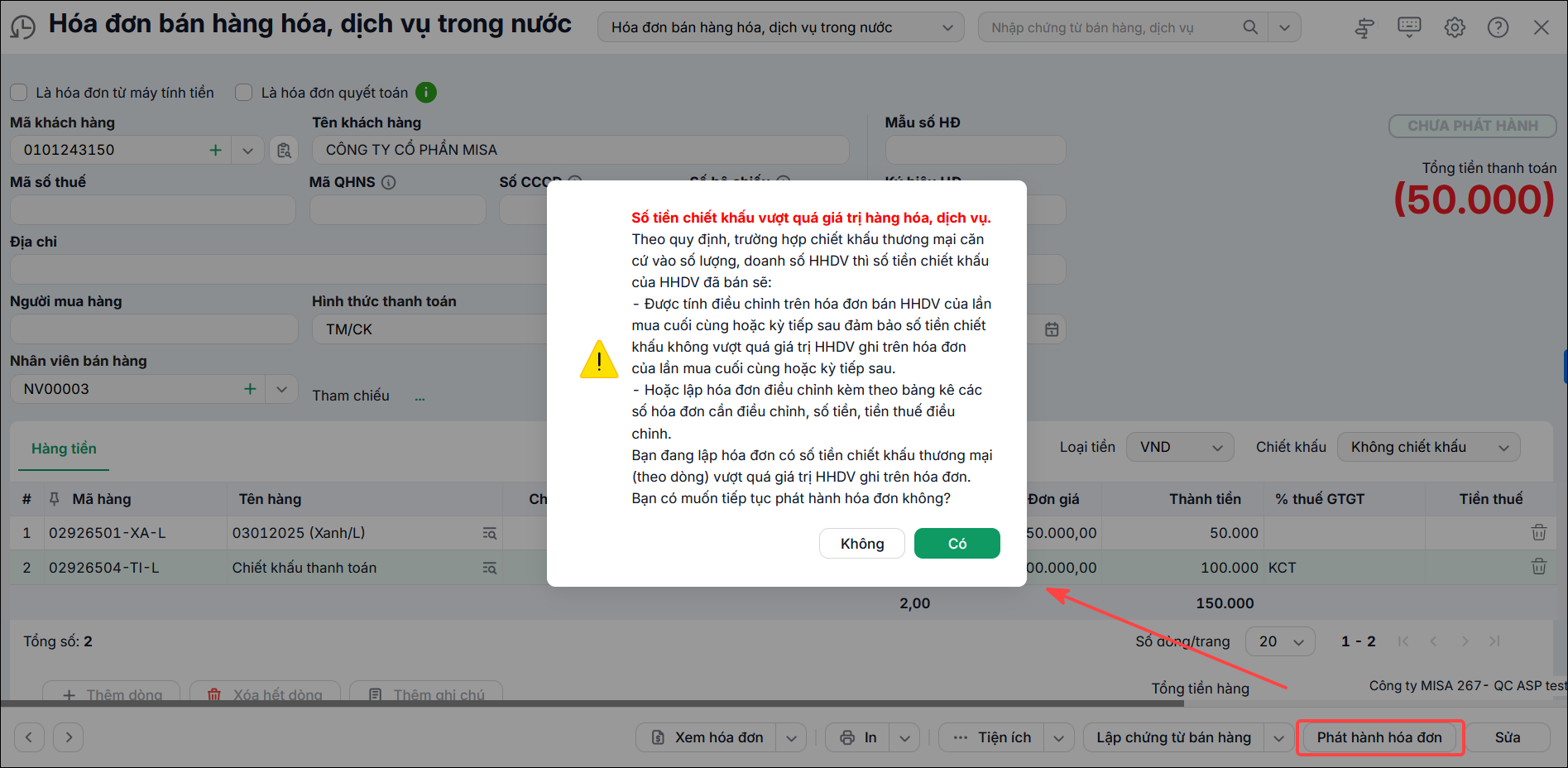

-

Trường hợp số tiền chiết khấu vượt quá giá trị hàng hóa: Đối với các chương trình chiết khấu cuối kỳ có giá trị lớn, nếu Anh/Chị cố tình gộp chung vào hóa đơn mua hàng thông thường, phần mềm sẽ lập tức đưa ra cảnh báo để ngăn chặn hóa đơn bị âm. Lúc này, giải pháp đúng quy định là Anh/Chị phải sử dụng chức năng Lập hóa đơn điều chỉnh riêng cho khoản chiết khấu thương mại đó trên phần mềm.

Phần mềm Kế toán dịch vụ MISA ASP đáp ứng đầy đủ nghiệp vụ hóa đơn chiết khấu thương mại, giúp kế toán dịch vụ dễ dàng lập và quản lý chi tiết hóa đơn, đảm bảo hoạt động kê khai thuế cho khách hàng doanh nghiệp. Đăng ký trải nghiệm tính năng tại đây!

Phần mềm Kế toán dịch vụ MISA ASP đáp ứng đầy đủ nghiệp vụ hóa đơn chiết khấu thương mại, giúp kế toán dịch vụ dễ dàng lập và quản lý chi tiết hóa đơn, đảm bảo hoạt động kê khai thuế cho khách hàng doanh nghiệp. Đăng ký trải nghiệm tính năng tại đây!

![]()

Kết luận

Việc kiểm soát chặt chẽ chính sách bán hàng và áp dụng đúng kỳ kê khai hóa đơn chiết khấu thương mại (kỳ phát sinh đối với bên bán và kỳ nhận được đối với bên mua) là điều kiện kiên quyết để doanh nghiệp an toàn khi quyết toán thuế.

MISA ASP – Nền tảng kết nối Kế toán dịch vụ hoàn thiện: Hỗ trợ tự động hóa toàn bộ quy trình từ nhận diện, tính toán số liệu chiết khấu, phát hành hóa đơn điện tử cho đến tự động lên tờ khai thuế. Giúp kế toán dịch vụ tiết kiệm 80% thời gian xử lý chứng từ và an tâm trước mọi kỳ thanh tra thuế. Đăng ký trải nghiệm tại đây!