0 lượt xem

0 lượt xem

Đối với các cá nhân, tổ chức làm kế toán dịch vụ, việc quản lý chứng từ và nghĩa vụ thuế cho nhiều doanh nghiệp cùng lúc luôn là bài toán đau đầu. Tình trạng phát hiện hóa đơn năm trước bị quên chưa kê khai, hoặc phát sinh hóa đơn đầu vào/đầu ra bị bỏ sót là rủi ro rất thường gặp.

Bước sang năm 2026, với sự hiệu lực toàn diện của Luật Thuế GTGT mới và các văn bản hướng dẫn hành chính, quy trình xử lý hóa đơn bỏ sót đã có những thay đổi cốt lõi. Qua bài viết này, Nền tảng Kế toán dịch vụ MISA ASP sẽ hướng dẫn chi tiết cách xử lý chuẩn xác nhất để kế toán dịch vụ bảo vệ tối đa lợi ích cho khách hàng và tránh các khoản phạt chậm nộp không đáng có.

1. Quy định và cách xử lý kê khai hóa đơn đầu vào bị bỏ sót mới nhất 2026

Căn cứ theo tinh thần quy định tại Điểm đ, Khoản 1, Điều 14 của Luật thuế GTGT số 48/2024/QH15 và được cụ thể hóa tại Khoản 6, Điều 23 của Nghị định 181/2025/NĐ-CP hướng dẫn thi hành (áp dụng xuyên suốt cho kỳ tính thuế năm 2026), nguyên tắc khấu trừ thuế GTGT đầu vào đối với hóa đơn bị bỏ sót được phân định rõ ràng như sau:

“Thuế giá trị gia tăng đầu vào phát sinh trong tháng, quý nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng, quý đó. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót thì được khai thuế trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế…”

Phân biệt 2 trường hợp xử lý dựa trên ảnh hưởng dòng thuế:

-

Trường hợp 1 (Khai bổ sung): Nếu việc bỏ sót hóa đơn đầu vào làm phát sinh tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn của kỳ gốc. Do đó Kế toán thực hiện khai bổ sung vào tháng/quý phát sinh sai sót, nộp đủ tiền thuế tăng thêm và tính tiền chậm nộp (nếu có).

-

Trường hợp 2 (Khai vào kỳ phát hiện): Nếu việc bỏ sót chỉ làm giảm số thuế phải nộp hoặc làm tăng/giảm số thuế đầu vào còn được khấu trừ chuyển sang kỳ sau. Do đó Người nộp thuế thực hiện kê khai trực tiếp vào tháng/quý phát hiện sai sót.

Mẹo cho Kế toán dịch vụ: Trên thực tế, việc bỏ sót hóa đơn đầu vào thông thường sẽ làm tăng số thuế được khấu trừ (hoặc giảm số thuế phải nộp của kỳ đó). Do vậy, theo quy định mới nhất áp dụng cho năm 2026, đa số các trường hợp sót hóa đơn đầu vào sẽ được kê khai trực tiếp vào kỳ phát hiện hiện tại, không cần quay lại lập tờ khai bổ sung cho kỳ gốc, giúp tinh giản đáng kể khối lượng công việc cho kế toán.

Ví dụ minh họa thực tế:

Đại lý thuế An Bình chịu trách nhiệm kê khai thuế GTGT định kỳ theo Quý cho Công ty TNHH Thương mại Minh Phát. Vào ngày 15/08/2026 (thuộc Quý 3/2026), trong quá trình rà soát chứng từ nội bộ, kế toán phát hiện 01 hóa đơn đầu vào mua máy móc thiết bị ký hiệu mẫu số 10024 lập ngày 18/02/2026 (thuộc Quý 1/2026) bị bỏ sót hoàn toàn chưa được nhập liệu.

-

Kỳ phát sinh hóa đơn bị sót: Quý 1/2026.

-

Kỳ phát hiện sai sót: Quý 3/2026.

Hướng xử lý: Do hóa đơn đầu vào bị bỏ sót này làm tăng số thuế GTGT được khấu trừ của doanh nghiệp (thuộc Trường hợp 2), Kế toán An Bình tiến hành kê khai trực tiếp hóa đơn này vào Tờ khai thuế GTGT của Quý 3/2026 (Kỳ phát hiện). Doanh nghiệp hoàn toàn không bị phạt hay tính tiền chậm nộp.

2. Cách xử lý kê khai hóa đơn đầu ra bị bỏ sót năm trước, kỳ trước

Trái ngược với hóa đơn đầu vào, hóa đơn đầu ra trực tiếp cấu thành nên doanh thu và nghĩa vụ nộp thuế của doanh nghiệp đối với Ngân sách Nhà nước. Nguyên tắc bất di bất dịch của ngành thuế là: Hóa đơn đầu ra phát sinh vào kỳ nào bắt buộc phải kê khai và tính thuế tại kỳ đó.

Do đó, nếu kế toán dịch vụ phát hiện khách hàng bỏ sót hóa đơn đầu ra của kỳ trước hoặc năm trước, hướng xử lý duy nhất là thực hiện khai bổ sung, điều chỉnh hồ sơ khai thuế của chính kỳ tính thuế phát sinh hóa đơn đó.

Ví dụ minh họa thực tế (Đã thay đổi thông tin):

Vào ngày 22/10/2026 (thuộc Quý 4/2026), Công ty Kế toán Toàn Cầu nhận bàn giao bổ sung chứng từ từ khách hàng và phát hiện bỏ sót 01 hóa đơn đầu ra cung cấp dịch vụ số 000550 phát sinh ngày 25/03/2026 (thuộc Quý 1/2026) chưa được khai thuế.

Hướng xử lý cho kế toán dịch vụ:

-

Không được đưa hóa đơn đầu ra này vào tờ khai Quý 4/2026.

-

Kế toán phải tiến hành lập tờ khai bổ sung (KHBS) cho kỳ Quý 1/2026 để điều chỉnh tăng chỉ tiêu thuế GTGT đầu ra phải nộp.

-

Hướng dẫn doanh nghiệp nộp thêm số tiền thuế chênh lệch tăng thêm vào NSNN (nếu sau khi bù trừ Quý 1 phát sinh số thuế phải nộp) và tự tính số tiền chậm nộp phát sinh từ ngày hết hạn nộp tờ khai Quý 1 cho đến ngày thực nộp.

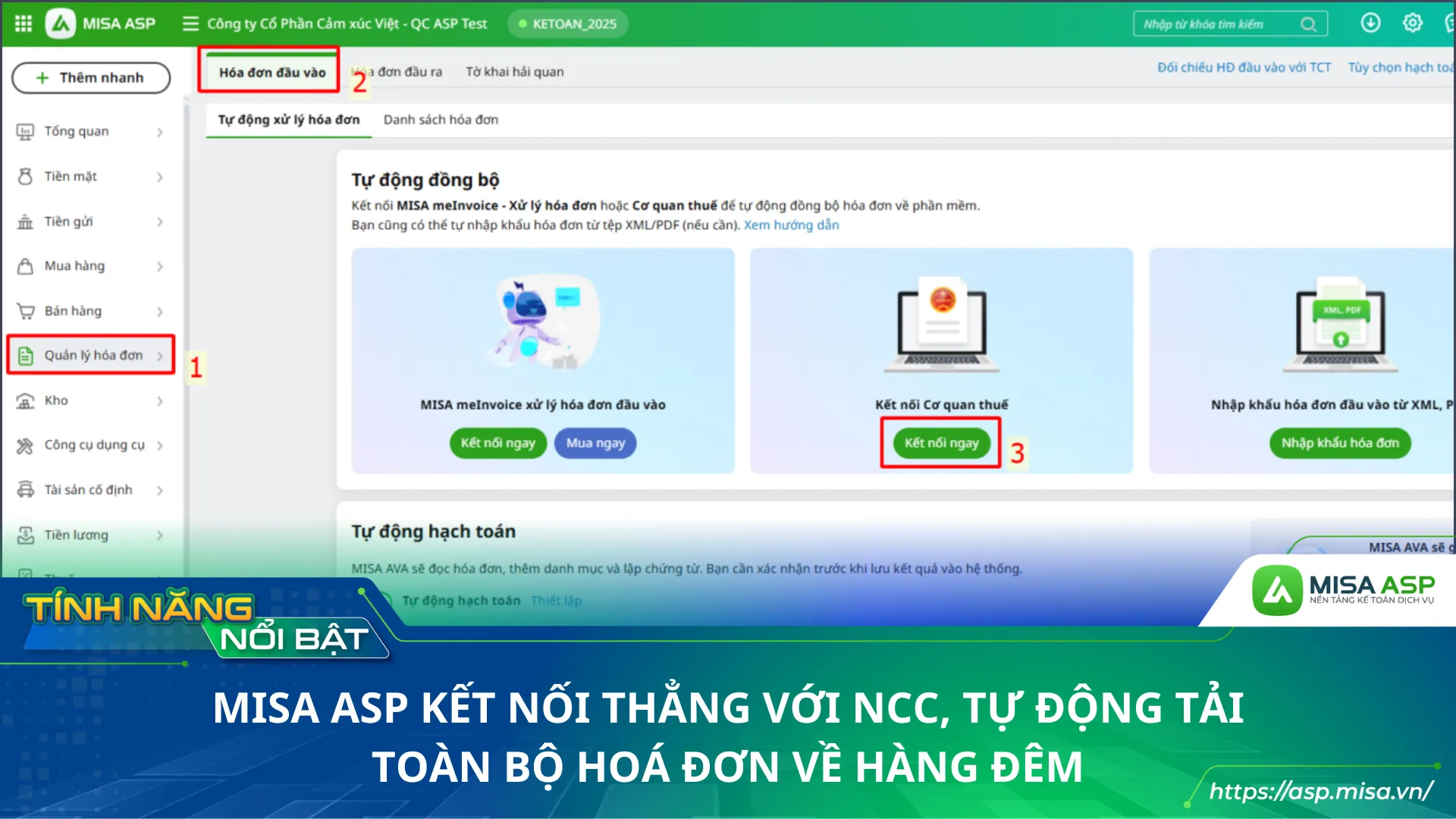

3. MISA ASP – Giải pháp công nghệ đắc lực loại bỏ rủi ro bỏ sót hóa đơn cho Kế toán dịch vụ

Việc kiểm tra thủ công hàng nghìn hóa đơn của hàng chục khách hàng cùng lúc rất dễ dẫn đến tình trạng sót chứng từ, gây thiệt hại tài chính cho doanh nghiệp và làm giảm uy tín của đơn vị làm kế toán dịch vụ.

Để giải quyết triệt để bài toán này, nền tảng kế toán dịch vụ MISA ASP mang đến công nghệ đột phá giúp tối ưu hóa quy trình quản lý hóa đơn:

-

MISA ASP tự động tải hàng nghìn hóa đơn từ nhà cung cấp (NCC) về hàng đêm: Hệ thống tự động đồng bộ trực tiếp với NCC để tải toàn bộ hóa đơn đầu vào, đầu ra của tất cả khách hàng mỗi đêm, hạn chế tối đa rủi ro thiếu, sai sót hoặc thất lạc chứng từ.

-

Nhập liệu tự động và hạch toán hàng nghìn hóa đơn cùng lúc: Loại bỏ hoàn toàn phương thức nhập tay truyền thống. Trí tuệ nhân tạo (AI) trên MISA ASP tự động đọc, phân tích nội dung và định khoản chính xác vào phần mềm, loại bỏ 99% lỗi sai sót chủ quan.

-

Tăng năng suất gấp 10 lần: Nhờ quy trình tự động hóa khép kín từ khâu tiếp nhận đến lên tờ khai, người làm kế toán dịch vụ có thể bứt phá năng suất, tối giản thời gian rà soát thủ công để tập trung tư vấn tối ưu thuế cho khách hàng.

👉 Truy cập ngay MISA ASP để trải nghiệm công nghệ kế toán thông minh và bảo vệ doanh nghiệp khỏi mọi rủi ro sai sót thuế!