0 lượt xem

0 lượt xem

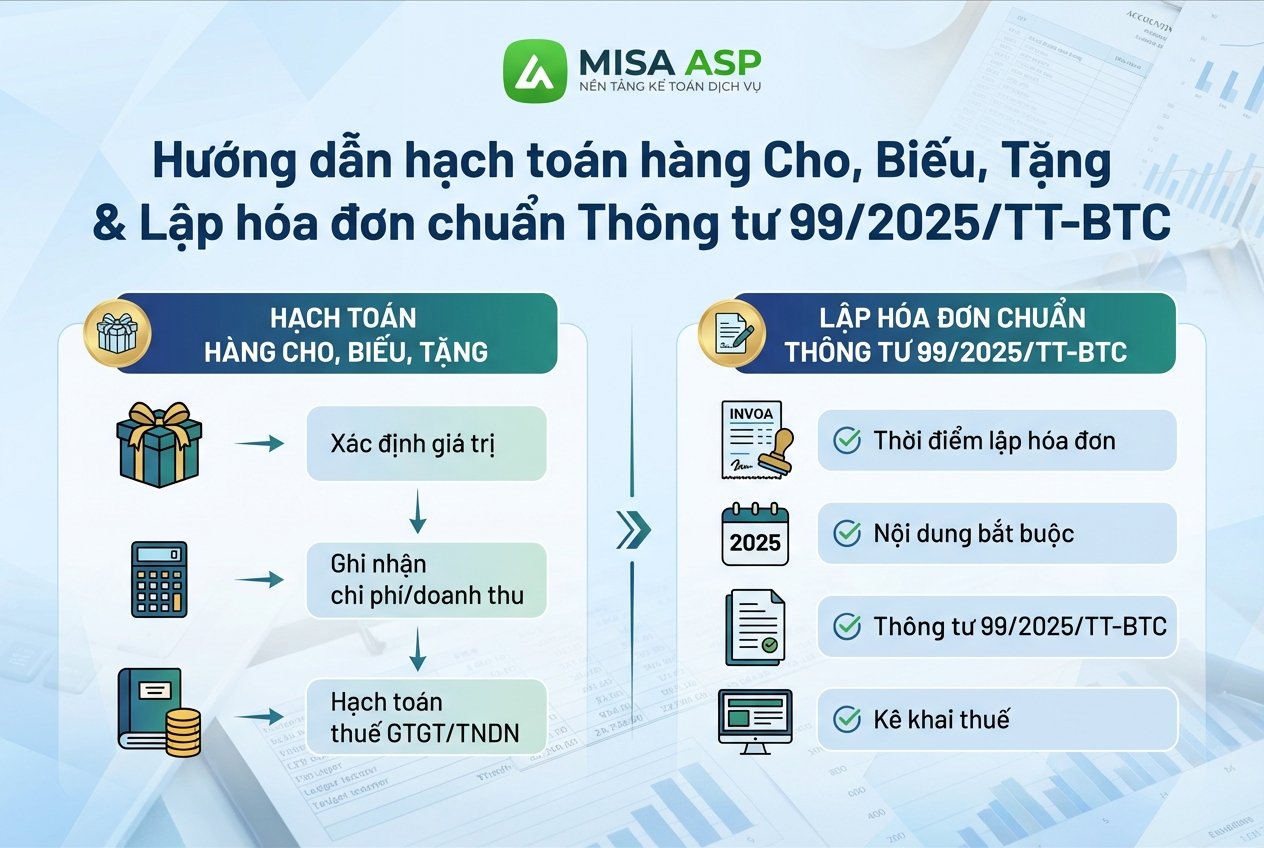

1. Hạch toán hàng biếu, tặng chuẩn Thông tư 99/2025/TT-BTC: tài khoản, nguyên tắc, định khoản

Căn cứ pháp lý

- Chế độ kế toán doanh nghiệp: Thông tư 200/2014/TT-BTC.

- Hóa đơn, chứng từ: Nghị định 123/2020/NĐ-CP.

- Quản lý hoàn thuế GTGT: Thông tư 99/2016/TT-BTC.

Tùy thuộc vào mục đích của việc biếu, tặng, kế toán sẽ có cách hạch toán khác nhau. Dưới đây là 2 trường hợp phổ biến nhất.

Trường hợp 1: Mua hàng về nhập kho, sau đó mới xuất tặng

Đây là quy trình phổ biến khi doanh nghiệp cần dự trữ quà tặng để sử dụng cho nhiều đợt.

a. Khi mua hàng về nhập kho:

Căn cứ vào hóa đơn GTGT đầu vào, kế toán hạch toán:

- Nợ TK 156 (Hàng hóa): Giá trị hàng hóa chưa bao gồm thuế GTGT.

- Nợ TK 133 (Thuế GTGT được khấu trừ): Phần thuế GTGT trên hóa đơn (nếu có).

- Có TK 111, 112, 331: Tổng số tiền thanh toán.

b. Khi xuất hàng ra để biếu, tặng:

Kế toán cần lập hóa đơn GTGT đầu ra. Giá tính thuế GTGT là giá bán của sản phẩm, (giá bán chưa thuế của hàng hóa tương đương):**

* Nợ TK 641, 642: Chi phí bán hàng, chi phí quản lý doanh nghiệp.

* Có TK 511: Doanh thu bán hàng.

- Ghi nhận giá vốn hàng bán:

- Nợ TK 632: Giá vốn hàng bán (bằng giá trị hàng hóa nhập kho).

- Có TK 156: Hàng hóa.

- Ghi nhận thuế GTGT đầu ra phải nộp:

- Nợ TK 641, 642: Chi phí liên quan.

- Có TK 3331: Thuế GTGT phải nộp.

Trường hợp 2: Mua hàng về tặng ngay, không qua nhập kho

Trường hợp này giúp doanh nghiệp tiết kiệm thời gian và quy trình lưu kho.

- Căn cứ vào hóa đơn mua hàng và chứng từ chi tiền, kế toán hạch toán:

- Nợ TK 641, 642: Tổng chi phí tặng quà (bao gồm giá mua và thuế GTGT đầu ra).

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ (nếu có).

- Có TK 111, 112, 331: Tổng số tiền phải trả cho nhà cung cấp.

- Có TK 3331: Thuế GTGT đầu ra phải nộp.

2. Hướng Dẫn Lập Hóa Đơn Điện Tử Cho Hàng Biếu, Tặng chuẩn Thông tư 99/2025/TT-BTC

Theo khoản 1, Điều 4 Nghị định 123/2020/NĐ-CP, khi biếu, tặng hàng hóa, doanh nghiệp bắt mua: Ghi đầy đủ thông tin của người nhận (tên công ty, cá nhân, địa chỉ, MST nếu có).

- Tên hàng hóa, dịch vụ: Ghi rõ tên sản phẩm, dịch vụ tặng.

- Đơn vị tính, số lượng: Ghi theo thực tế.

- Đơn giá: Ghi 0 (không đồng).

- Thành tiền, tiền thuế, tổng tiền: Ghi 0 (không đồng).

- Giá tính thuế GTGT: Được xác định là giá bán của hàng tiền.

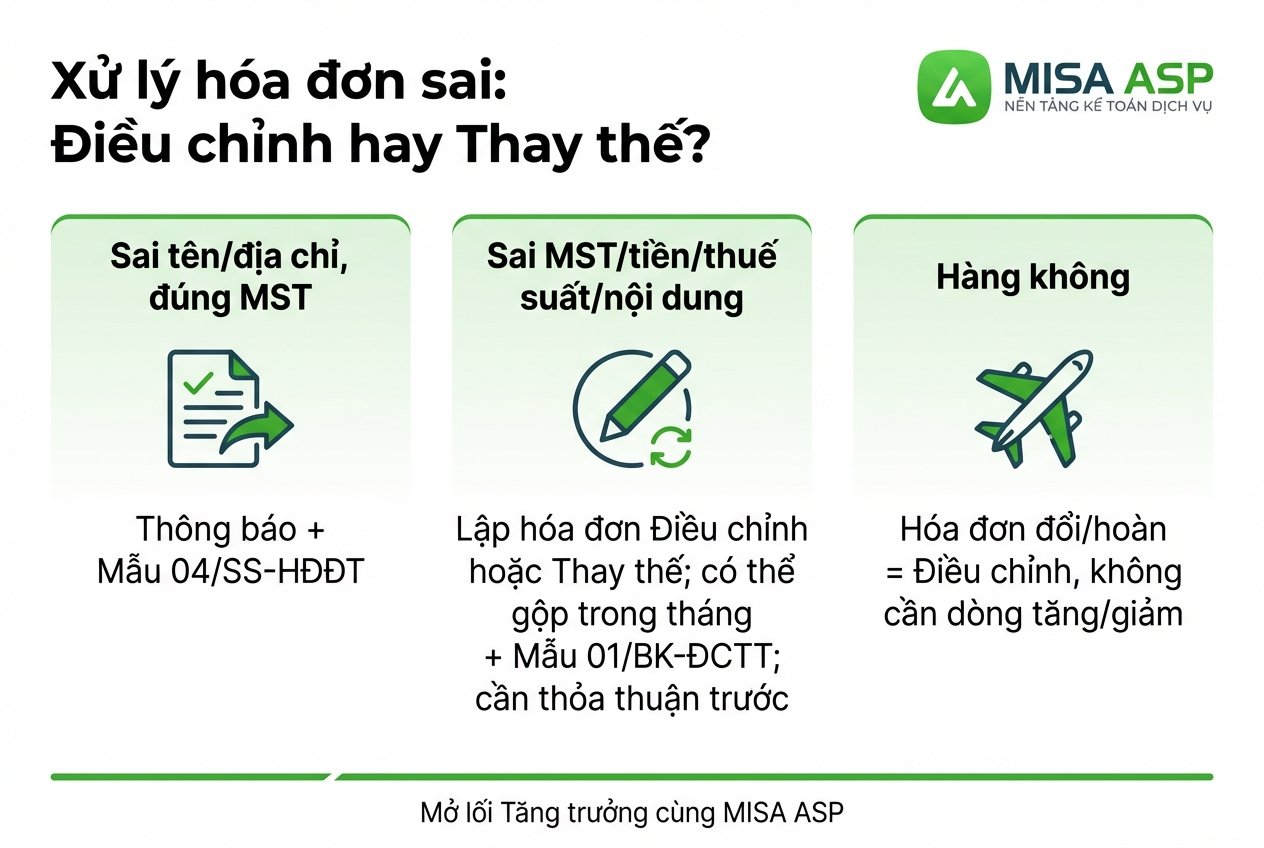

3. Xử Lý Sai Sót Khi Lập Hóa Đơn Hàng Biếu, Tặng theo Thông tư 99/2025/TT-BTC

Lưu ý pháp lý: Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025 và sửa đổi Điều 19 Nghị định 123/2020/NĐ-CP, quy định lại cơ chế thay thế, điều chỉnh hóa đơn điện tử.

a) Sai tên, địa chỉ người mua nhưng đúng mã số thuế

- Người bán chỉ cần thông báo cho người mua về sai sót và không phải lập lại hóa đơn.

- Đồng thời gửi thông báo hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA đến cơ quan thuế.

- Mẫu 04/SS-HĐĐT là mẫu tại Phụ lục IA kèm Nghị định 70/2025/NĐ-CP.

b) Sai MST, số tiền, thuế suất, tiền thuế hoặc sai quy cách, chất lượng hàng hóa

Người bán được lựa chọn một trong hai phương án sau, thực hiện kèm yêu cầu về ghi chú trên hóa đơn:

- Lập hóa đơn điện tử điều chỉnh cho hóa đơn đã sai, trên hóa đơn có dòng “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Hoặc lập hóa đơn điện tử mới để thay thế, trên hóa đơn có dòng “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Người bán ký số trên hóa đơn điều chỉnh hoặc thay thế, sau đó gửi cho người mua; trường hợp hóa đơn có mã, gửi cơ quan thuế để cấp mã cho hóa đơn mới trước khi gửi người mua.

- Nếu trong cùng một tháng, cùng một người mua bị sai trùng lặp các thông tin như người mua, tên hàng, đơn giá, thuế suất trên nhiều hóa đơn, được lập một hóa đơn điều chỉnh hoặc thay thế chung và đính kèm Bảng kê theo Mẫu số 01/BK-ĐCTT Phụ lục IA.

- Trước khi điều chỉnh hoặc thay thế, nếu người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì hai bên phải có văn bản thỏa thuận nêu rõ nội dung sai; nếu người mua là cá nhân thì người bán thông báo cho người mua hoặc thông báo trên website của mình nếu có. Văn bản thỏa thuận phải lưu tại đơn vị để xuất trình khi được yêu cầu.

c) Ngành hàng không

- Hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh, không bắt buộc ghi dòng “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số… ký hiệu… ngày… tháng… năm”.

- Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất.

Trên đây MISA ASP đã tổng hợp, chia sẻ những kiến thức hữu ích cơ bản về xử lý kế toán đối với với chi phí quà biếu, tặng. MISA ASP hy vọng bài viết hy đã giúp chia sẻ phần nào những khó khăn, vướng mắc mà các bạn gặp phải trong quá trình làm việc.

Hiện nay, kế toán dịch vụ có nhiều sự lựa chọn đối với công cụ hỗ trợ. Trong đó, nền tảng kế toán dịch vụ MISA ASP – Trợ thủ giúp kế toán dịch vụ giảm bớt áp lực, tăng năng suất gấp 10 lần:

- Tự động nhập liệu chứng từ mua, bán hàng từ hóa đơn điện tử, nhập khẩu dữ liệu từ excel giúp kế toán dịch vụ tiết kiệm tối đa thời gian

- Tự động tổng hợp số liệu và lên báo cáo một cách nhanh chóng, chính xác, kịp thời đưa ra tham vấn cho khách hàng doanh nghiệp

- Tự động phát hiện các sai lệch trên chứng từ, sổ sách, báo cáo và hướng dẫn cách thức xử lý theo đúng quy định

- Tự động xử lý, kiểm tra trạng thái,tính hợp lệ Hóa đơn:

– Tự nhận diện các VTHH, NCC mới và hoàn thiện thông tin để thêm vào danh mục

– Tự xác định tính chất VTHH

– Tự xác định loại hóa đơn mua hàng/ mua dịch vụ và hoàn thiện thông tin để lập chứng từ…