0 lượt xem

0 lượt xem

Trong bối cảnh các quy định về quản lý thuế ngày càng chặt chẽ, việc chuẩn bị cho kỳ kiểm tra thuế 2026 đòi hỏi sự chuẩn bị kỹ lưỡng từ phía doanh nghiệp và anh/chị kế toán dịch vụ. Cùng MISA ASP điểm danh 6 nhóm hồ sơ kiểm tra thuế cốt lõi giúp kế toán dịch vụ đảm bảo tính minh bạch và an toàn pháp lý cho khách hàng doanh nghiệp.

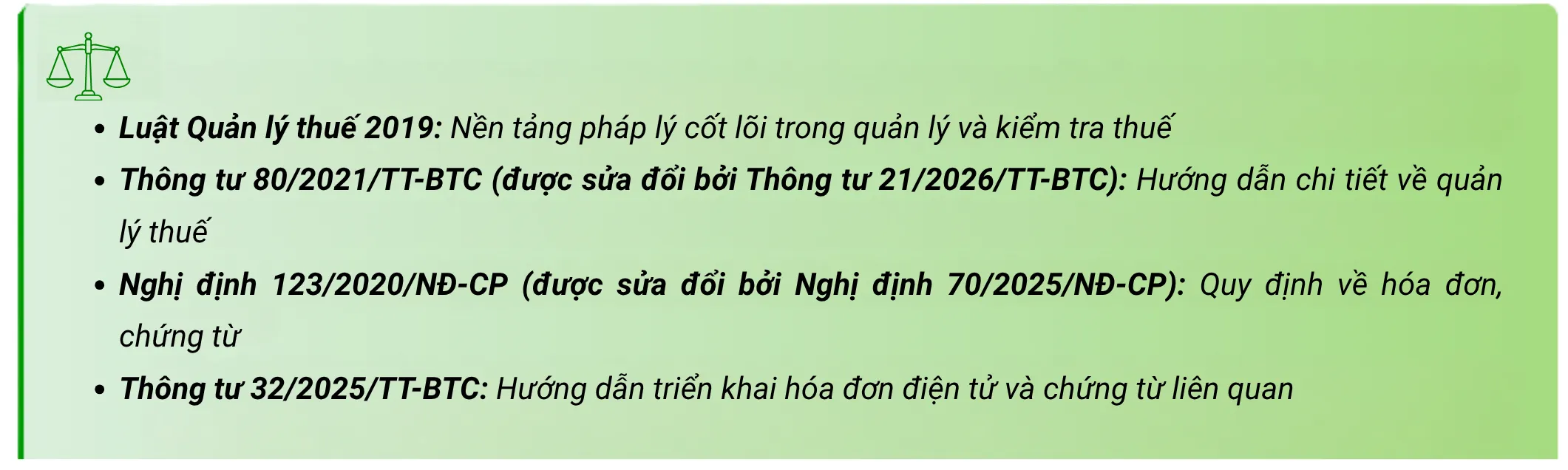

1. Khung pháp lý áp dụng cho hồ sơ kiểm tra thuế 2026

Trong quá trình chuẩn bị hồ sơ kiểm tra thuế, thực tế cho thấy doanh nghiệp hiếm khi gặp vướng mắc do thiếu một chứng từ riêng lẻ. Ngược lại, rủi ro thường phát sinh khi hồ sơ kiểm tra thuế không được tổ chức khép kín theo từng giao dịch, gây khó khăn trong việc đối chiếu và giải trình khi cơ quan thuế kiểm tra.

Để xây dựng hệ thống hồ sơ kiểm tra thuế 2026 đầy đủ và đúng chuẩn, anh/chị kế toán dịch vụ cần bám sát các quy định pháp lý hiện hành:

👉 Điểm quan trọng cần lưu ý: Khi rà soát hồ sơ kiểm tra thuế, không nên chỉ dừng lại ở việc kiểm tra hóa đơn đã đầy đủ hay chưa. Thay vào đó, cần tiếp cận theo hướng:

- Rà soát hồ sơ theo từng giao dịch

- Đảm bảo tính liên kết giữa: hợp đồng – chứng từ – hóa đơn – dòng tiền – hạch toán

- Xây dựng hồ sơ mang tính hệ thống, dễ đối chiếu

Cách tiếp cận này giúp hồ sơ kiểm tra thuế 2026 trở nên chặt chẽ, minh bạch và giảm thiểu rủi ro khi làm việc với cơ quan thuế, đồng thời nâng cao giá trị dịch vụ của anh/chị kế toán trong mắt doanh nghiệp.

2. 6 nhóm hồ sơ kiểm tra thuế 2026 Kế toán dịch vụ cần lưu ý

2.1. Hồ sơ pháp lý và hồ sơ thuế nền

Trong toàn bộ hồ sơ kiểm tra thuế, nhóm hồ sơ pháp lý và hồ sơ thuế nền luôn là điểm bắt đầu mà cơ quan thuế rà soát. Đây không đơn thuần là thủ tục hành chính, mà là cơ sở để xác định đầy đủ tư cách pháp lý, mô hình hoạt động và trách nhiệm kê khai thuế của doanh nghiệp.

Khi kiểm tra hồ sơ kiểm tra thuế 2026, cơ quan thuế thường đối chiếu tổng thể: doanh nghiệp là ai, đang hoạt động tại đâu, có những đơn vị phụ thuộc nào, ai là người đại diện pháp luật, ai phụ trách kế toán và nghĩa vụ thuế đang được thực hiện tại cơ quan thuế nào. Tất cả các thông tin này cần khớp nhau xuyên suốt giữa hồ sơ đăng ký và thực tế vận hành.

Về bản chất, đây chính là “lớp nền” của toàn bộ hồ sơ kiểm tra thuế. Nếu nền tảng này thiếu hoặc không nhất quán, cơ quan thuế hoàn toàn có thể đặt nghi vấn về tính hợp lệ của mô hình hoạt động, từ đó mở rộng kiểm tra sang các nhóm hồ sơ khác dù chứng từ vẫn đầy đủ.

👉 Thực tế triển khai cho thấy, nhiều rủi ro không đến từ sai sót nghiệp vụ kế toán, mà đến từ việc thông tin pháp lý và thông tin thuế không đồng nhất giữa các hồ sơ.

Để hạn chế rủi ro khi chuẩn bị hồ sơ kiểm tra thuế, anh/chị kế toán dịch vụ nên rà soát theo hướng tập trung, thay vì chia nhỏ rời rạc:

- Đảm bảo hồ sơ pháp lý đầy đủ và còn hiệu lực (giấy phép, thông tin doanh nghiệp, đơn vị phụ thuộc)

- Đối chiếu thông tin đăng ký thuế với thực tế hoạt động (nơi kê khai, nơi nộp thuế, ngành nghề)

- Kiểm tra sự thống nhất giữa các hồ sơ liên quan đến người đại diện và người chịu trách nhiệm kế toán

2.2. Hóa đơn và chứng từ gốc

Hóa đơn và chứng từ gốc là lớp hồ sơ trực tiếp chứng minh giao dịch thực tế có phát sinh, đồng thời là căn cứ để ghi nhận kế toán theo quy định.

Cụ thể, hồ sơ kiểm tra thuế 2026 cần đảm bảo đầy đủ các thành phần như: hóa đơn đầu ra, hóa đơn đầu vào, chứng từ điện tử, phiếu nhập – xuất, phiếu thu – chi, cùng các biên bản giao nhận, giảm giá, chiết khấu, nghiệm thu.

Về nguyên tắc, Luật Kế toán xác định chứng từ là căn cứ ghi sổ, trong khi quy định về hóa đơn, chứng từ được thực hiện theo Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP) và hướng dẫn tại Thông tư 32/2025/TT-BTC.

👉 Điểm cần lưu ý, trong quá trình chuẩn bị hồ sơ kiểm tra thuế, không ít trường hợp chứng từ “đủ về số lượng” nhưng không phản ánh đúng bản chất giao dịch hoặc thiếu liên kết với các hồ sơ liên quan. Khi đó, dù nhìn qua có vẻ đầy đủ, nhưng khi kiểm tra chi tiết vẫn có thể phát sinh rủi ro.

2.3. Hợp đồng và hồ sơ thực hiện giao dịch

Trong hồ sơ kiểm tra thuế, nhóm hồ sơ về hợp đồng và quá trình thực hiện giao dịch đóng vai trò kết nối toàn bộ nghiệp vụ. Đây là căn cứ để cơ quan thuế đối chiếu bản chất giao dịch, thời điểm phát sinh doanh thu, điều kiện thanh toán và phạm vi công việc.

Thực tế, nhiều doanh nghiệp có thể lưu trữ hóa đơn đầy đủ, nhưng lại thiếu các tài liệu nền như hợp đồng, phụ lục, báo giá, đơn đặt hàng, biên bản bàn giao, nghiệm thu hoặc thanh lý. Khi đó, hồ sơ kiểm tra thuế sẽ thiếu cơ sở để chứng minh giao dịch là có thật và đã được thực hiện đúng nội dung thỏa thuận.

Theo nguyên tắc kiểm tra, một giao dịch hợp lệ cần thể hiện được chuỗi hồ sơ xuyên suốt:

- Có thỏa thuận (hợp đồng, báo giá, đơn hàng)

- Có thực hiện (bàn giao, nghiệm thu)

- Có chứng từ (hóa đơn, chứng từ liên quan)

- Có ghi nhận kế toán

👉 Nếu thiếu bất kỳ mắt xích nào, hồ sơ kiểm tra thuế sẽ mất tính liên kết, làm tăng rủi ro khi cơ quan thuế đi sâu đối chiếu.

2.4. Hồ sơ thanh toán, công nợ và dòng tiền

Trong hồ sơ kiểm tra thuế, nhóm hồ sơ về thanh toán, công nợ và dòng tiền là căn cứ để cơ quan thuế xác định giao dịch có thực sự hoàn tất hay không.

Cụ thể, khi rà soát hồ sơ kiểm tra thuế 2026, cơ quan thuế sẽ đối chiếu các chứng từ như sao kê ngân hàng, ủy nhiệm chi, giấy báo nợ, giấy báo có, phiếu thu, phiếu chi, sổ quỹ, cùng bảng theo dõi tạm ứng – hoàn ứng và biên bản đối chiếu công nợ.

Trên thực tế, không ít trường hợp hóa đơn và chứng từ đã đầy đủ, nhưng dòng tiền không đi đúng bản chất giao dịch, công nợ kéo dài hoặc số liệu tạm ứng – hoàn ứng không khớp. Khi đó, dù hồ sơ nhìn bề ngoài hợp lý, hồ sơ kiểm tra thuế vẫn có thể bị đặt câu hỏi khi đi sâu kiểm tra.

👉 Nguyên tắc cần đảm bảo là sự liên kết xuyên suốt giữa 3 yếu tố:

- Giao dịch phát sinh

- Kế toán đã ghi nhận

- Dòng tiền thực tế đã thanh toán

Khi ba yếu tố này khớp nhau, hồ sơ kiểm tra thuế mới đủ cơ sở chứng minh tính hợp lệ và giảm thiểu rủi ro khi làm việc với cơ quan thuế.

2.5. Sổ kế toán và hồ sơ kiểm kê

Trong hồ sơ kiểm tra thuế, nhóm sổ kế toán và hồ sơ kiểm kê là nơi tổng hợp toàn bộ dữ liệu tài chính, giúp cơ quan thuế đối chiếu lại tính đầy đủ, liên tục và hợp lý của quá trình ghi nhận.

Cụ thể, khi rà soát hồ sơ kiểm tra thuế 2026, doanh nghiệp cần có hệ thống sổ tổng hợp, sổ chi tiết, sổ công nợ, bảng nhập – xuất – tồn, bảng khấu hao, bảng phân bổ, bảng lương (nếu có), đi kèm với biên bản kiểm kê tiền mặt, hàng tồn kho và tài sản vào cuối kỳ.

Theo quy định của Luật Kế toán, sổ sách phải được ghi chép đầy đủ, liên tục và thực hiện khóa sổ trước khi lập báo cáo tài chính. Đồng thời, tài liệu kế toán cần được lưu trữ tối thiểu 5 năm hoặc 10 năm tùy từng loại.

👉 Về bản chất, đây là nhóm biến toàn bộ chứng từ rời rạc thành hệ thống số liệu có logic. Nếu việc hạch toán thiếu nhất quán hoặc số liệu không khớp giữa các sổ, hồ sơ kiểm tra thuế sẽ dễ bị phát hiện sai lệch khi đối chiếu.

2.6. Tờ khai thuế, báo cáo tài chính và giải trình

Trong hồ sơ kiểm tra thuế, nhóm cuối cùng là tờ khai thuế, báo cáo tài chính và bộ hồ sơ giải trình đối chiếu. Đây là phần chốt số liệu, đồng thời cũng là cơ sở để cơ quan thuế đánh giá mức độ tuân thủ của doanh nghiệp.

Khi rà soát hồ sơ kiểm tra thuế 2026, dữ liệu cần đảm bảo khớp xuyên suốt giữa các thành phần: tờ khai thuế GTGT, TNCN, TNDN, các phụ lục đi kèm, báo cáo tài chính, sổ kế toán và dữ liệu hóa đơn điện tử.

Trong trường hợp phát sinh chênh lệch hoặc dấu hiệu rủi ro, cơ quan thuế có thể yêu cầu giải trình, cung cấp bổ sung tài liệu hoặc kê khai điều chỉnh. Theo quy định kiểm tra hồ sơ khai thuế, thời hạn giải trình thường là 10 ngày làm việc kể từ ngày ban hành thông báo.

👉 Điểm cần lưu ý, một bộ hồ sơ kiểm tra thuế không chỉ dừng lại ở việc “đã nộp xong”, mà cần đảm bảo có thể đối chiếu và giải trình ngay khi được yêu cầu. Nếu chỉ đến thời điểm kiểm tra mới bắt đầu tập hợp hồ sơ, việc rà soát lại toàn bộ chứng từ, hợp đồng và số liệu thường gây áp lực lớn và tiềm ẩn rủi ro sai lệch.

3. Quy định về kiểm tra hồ sơ thuế tại trụ sở cơ quan thuế

Việc kiểm tra hồ sơ thuế tại trụ sở cơ quan thuế thực hiện theo quy định tại Điều 71 Thông tư 80/2021/TT-BTC như sau:

(1) Phân loại hồ sơ thuế:

Hồ sơ thuế được phân loại thành 03 mức độ rủi ro: Rủi ro thấp, rủi ro trung bình, rủi ro cao.

(2) Cơ quan thuế đề xuất kế hoạch kiểm tra hồ sơ thuế tại trụ sở cơ quan thuế hoặc xử lý theo điểm (3) và (4) đối với hồ sơ có rủi ro cao.

(3) Kiểm tra hồ sơ thuế

Cơ quan thuế thực hiện kiểm tra, đối chiếu, so sánh, phân tích hồ sơ thuế mà có nội dung khai không chính xác, khai thiếu hoặc có những nội dung cần làm rõ liên quan đến số thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế được hoàn, số tiền thuế còn được khấu trừ chuyển kỳ sau thì cơ quan thuế ban hành thông báo (lần 1) theo mẫu số 01/KTT về việc yêu cầu người nộp thuế giải trình, bổ sung thông tin tài liệu.

Trong thời hạn 10 ngày làm việc kể từ ngày cơ quan thuế ban hành thông báo về việc giải trình hoặc bổ sung thông tin, tài liệu, người nộp thuế phải giải trình, bổ sung thông tin, tài liệu. Việc giải trình, bổ sung thông tin, tài liệu có thể được thực hiện trực tiếp tại cơ quan thuế hoặc bằng văn bản (bản giấy hoặc bằng phương thức điện tử).

Trường hợp người nộp thuế giải trình trực tiếp tại cơ quan thuế thì cơ quan thuế lập Biên bản làm việc theo mẫu số 02/KTT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

(4) Xử lý kết quả kiểm tra

– Trường hợp người nộp thuế đã giải trình và bổ sung thông tin, tài liệu (lần 1 hoặc lần 2) mà chứng minh số tiền thuế đã khai là đúng thì hồ sơ thuế được chấp nhận; hồ sơ giải trình, bổ sung thông tin được lưu cùng hồ sơ thuế.

– Trường hợp người nộp thuế đã giải trình và bổ sung thông tin, tài liệu nhưng chưa đủ căn cứ chứng minh nội dung khai thuế là chính xác hoặc có những nội dung cần làm rõ thêm thì cơ quan thuế ban hành thông báo (lần 2) theo mẫu số 03/KTT về việc người nộp thuế có thể tiếp tục giải trình, cung cấp thêm tài liệu hoặc tự giác khai bổ sung hồ sơ khai thuế và người nộp thuế tự chịu trách nhiệm đối với nội dung khai bổ sung.

Thời hạn giải trình, cung cấp thêm tài liệu hoặc khai bổ sung hồ sơ khai thuế là 10 ngày làm việc kể từ ngày cơ quan thuế ban hành thông báo. Cơ quan thuế thông báo người nộp thuế giải trình, bổ sung thông tin, tài liệu không quá 02 lần đối với mỗi cuộc kiểm tra tại trụ sở cơ quan thuế.

– Hết thời hạn theo thông báo (lần 2) của cơ quan thuế mà người nộp thuế không giải trình, bổ sung thông tin, tài liệu; hoặc không khai bổ sung hồ sơ thuế; hoặc giải trình, khai bổ sung hồ sơ thuế nhưng không chứng minh được số thuế đã khai là đúng thì cơ quan thuế ấn định số thuế phải nộp nếu có đủ căn cứ ấn định; trong trường hợp không đủ căn cứ ấn định số thuế phải nộp, cơ quan thuế ban hành quyết định kiểm tra tại trụ sở người nộp thuế hoặc làm cơ sở để xây dựng kế hoạch thanh tra, kiểm tra theo nguyên tắc quản lý rủi ro.

– Trường hợp người nộp thuế đã giải trình hoặc bổ sung thông tin, tài liệu (lần 2) mà cơ quan thuế đủ căn cứ xác định hành vi vi phạm hành chính về thuế thì cơ quan thuế lập biên bản vi phạm hành chính, xử lý theo quy định.

Nền tảng Kế toán dịch vụ MISA ASP ứng dụng công nghệ AI tiên tiến – tự động “kiểm soát rủi ro” phát hiện sai sót về số lượng và giá trị của hóa đơn, tờ khai đảm bảo thực hiện đúng nghĩa vụ về thuế TNDN, GTGT.

Với tính năng của MISA ASP, phần mềm sẽ đối chiếu giữa các hóa đơn mà kế toán dịch vụ hạch toán với hóa đơn trên trang của cơ quan thuế. Điều này giúp anh/chị kiểm tra, rà soát kịp thời những sai sót, rủi ro, đồng thời cũng chủ động cho việc giải trình số liệu với Cơ quan thuế khi được yêu cầu.

Kế toán dịch vụ mong muốn được hỗ trợ mọi thông tin về Phần mềm MISA ASP, vui lòng ĐĂNG KÝ tại đây:

![]()