0 lượt xem

0 lượt xem

Các doanh nghiệp nhỏ, vừa hoặc mới thành lập, doanh nghiệp siêu nhỏ thường lựa chọn thuê dịch vụ kế toán từ các đại lý thuế, các đơn vị hoặc cá nhân cung cấp dịch vụ kế toán thay vì lựa chọn thuê nhân sự kế toán tại doanh nghiệp.

Vậy phần chi phí thuê dịch vụ kế toán được hạch toán như thế nào? Hạch toán vào tài khoản nào? Hãy xem hướng dẫn dưới chi tiết dưới đây:

1. Chi phí thuê dịch vụ kế toán được hạch toán vào tài khoản nào?

Dựa trên nội dung và quy định trong Thông tư 133/2016/TT-BTC và Thông tư 200/2014/TT-BTC, chi phí thuê dịch vụ kế toán bên ngoài là một loại chi phí hoạt động sản xuất, kinh doanh của doanh nghiệp.

Việc hạch toán chi phí này tuân thủ nguyên tắc kế toán dồn tích, đảm bảo chi phí được ghi nhận vào kỳ kế toán phát sinh.

Tùy thuộc vào bản chất và thời gian dịch vụ kế toán được cung cấp, chi phí này có thể được ghi nhận vào chi phí quản lý doanh nghiệp trong kỳ hoặc phân bổ dần vào chi phí của nhiều kỳ.

1. 1. Trường hợp dịch vụ kế toán phát sinh và sử dụng trong cùng một kỳ kế toán:

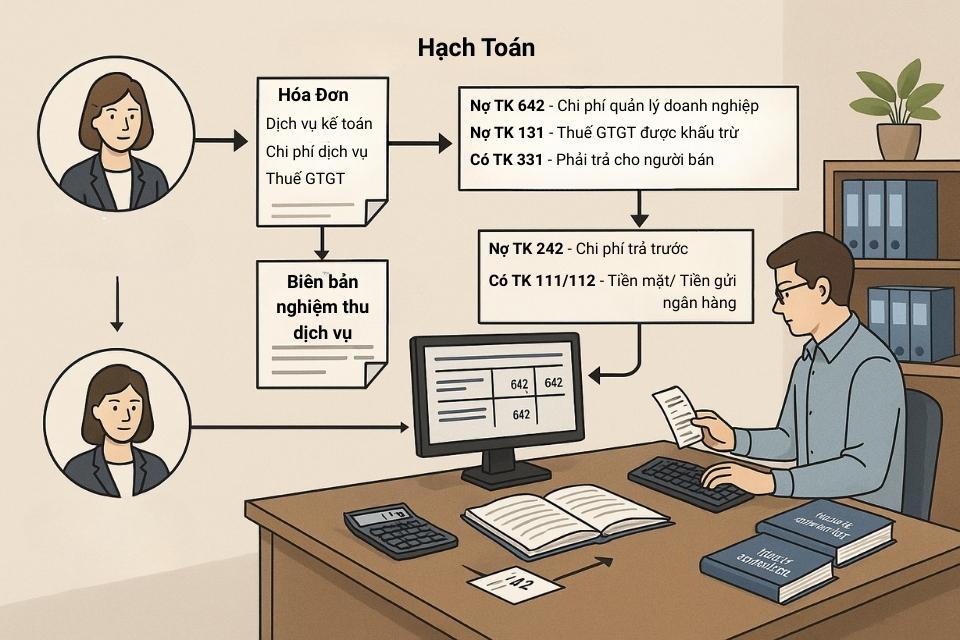

Chi phí thuê dịch vụ kế toán (bao gồm cả các khoản thuế không được khấu trừ nếu có) sẽ được ghi nhận toàn bộ vào chi phí quản lý doanh nghiệp trong kỳ.

Khi nhận được hóa đơn và các chứng từ liên quan từ đơn vị cung cấp dịch vụ kế toán, căn cứ vào giá dịch vụ chưa có thuế giá trị gia tăng (GTGT) và thuế GTGT đầu vào (nếu có), kế toán ghi nhận:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (giá dịch vụ chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (thuế GTGT đầu vào, nếu đủ điều kiện khấu trừ)

Có TK 331 – Phải trả cho người bán (tổng số tiền phải thanh toán nếu chưa trả tiền)

Hoặc Có các TK 111, 112 (tổng số tiền đã thanh toán ngay)

Trường hợp thuế GTGT đầu vào không được khấu trừ, số thuế này sẽ được tính vào giá trị chi phí, hạch toán vào bên Nợ TK 642. Bút toán khi đó sẽ là:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (giá dịch vụ bao gồm cả thuế GTGT không được khấu trừ)

Có TK 331 – Phải trả cho người bán (tổng số tiền phải thanh toán nếu chưa trả tiền)

Hoặc Có các TK 111, 112 (tổng số tiền đã thanh toán ngay)

Khi thanh toán tiền cho đơn vị cung cấp dịch vụ kế toán (nếu trước đó đã ghi nhận vào TK 331):

Nợ TK 331 – Phải trả cho người bán

Có các TK 111, 112

1.2. Trường hợp dịch vụ kế toán liên quan đến hoạt động sản xuất, kinh doanh trong nhiều kỳ kế toán:

Ví dụ: Doanh nghiệp ký hợp đồng dịch vụ kế toán theo năm và thanh toán một lần cho cả năm. Chi phí này cần được ghi nhận vào chi phí của các kỳ kế toán mà dịch vụ được sử dụng.

Khi thanh toán tiền hoặc phát sinh khoản phải trả cho đơn vị cung cấp dịch vụ kế toán cho nhiều kỳ, chi phí này được ghi nhận vào tài khoản chi phí trả trước.

Nợ TK 242 – Chi phí trả trước (giá dịch vụ chưa có thuế GTGT và không bao gồm thuế GTGT không được khấu trừ)

Nợ TK 133 – Thuế GTGT được khấu trừ (thuế GTGT đầu vào, nếu đủ điều kiện khấu trừ)

Có TK 331 – Phải trả cho người bán (tổng số tiền phải thanh toán nếu chưa trả tiền)

Hoặc Có các TK 111, 112 (tổng số tiền đã thanh toán ngay)

Trường hợp thuế GTGT đầu vào không được khấu trừ, số thuế này được tính vào giá trị chi phí trả trước, hạch toán vào bên Nợ TK 242. Bút toán khi đó sẽ là:

Nợ TK 242 – Chi phí trả trước (giá dịch vụ bao gồm cả thuế GTGT không được khấu trừ)

Có TK 331 – Phải trả cho người bán (tổng số tiền phải thanh toán nếu chưa trả tiền)

Hoặc Có các TK 111, 112 (tổng số tiền đã thanh toán ngay)

Định kỳ (tháng, quý, năm), kế toán thực hiện phân bổ dần chi phí thuê dịch vụ kế toán từ TK 242 vào chi phí quản lý doanh nghiệp tương ứng với phần dịch vụ đã sử dụng trong kỳ:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí trả trước

Nhanh tay đăng ký chương trình ưu đãi MISA ASP STARTUP BOOST với ưu đãi cực khủng cho doanh nghiệp mới thành lập:

Nguồn tham khảo cách hạch toán tại Kế Toán VN (cộng đồng kế toán Việt Nam)

2. Lưu ý thêm khi hạch toán chi phí thuê dịch vụ kế toán

TK 642 được mở chi tiết theo từng nội dung chi phí. Chi phí thuê dịch vụ kế toán là một nội dung chi phí quản lý doanh nghiệp.

TK 242 được sử dụng để phản ánh các chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động SXKD của nhiều kỳ kế toán và việc kết chuyển các khoản chi phí này vào chi phí SXKD của các kỳ kế toán sau.

Số dư Nợ của TK 133 phản ánh số thuế GTGT đầu vào còn được khấu trừ. Trên Báo cáo tình hình tài chính (Bảng cân đối kế toán), số dư này được trình bày là chỉ tiêu “Thuế giá trị gia tăng được khấu trừ” trong phần Tài sản ngắn hạn khác.

Số dư Nợ của TK 242 được trình bày trên Báo cáo tình hình tài chính (Bảng cân đối kế toán). Tùy theo thời hạn còn lại, nó có thể được trình bày là chi phí trả trước ngắn hạn (Mã số 151) hoặc chi phí trả trước dài hạn. Theo Thông tư 133, chi phí trả trước được gộp vào “Tài sản khác” (Mã số 160) hoặc “Tài sản ngắn hạn khác” (Mã số 150) bao gồm cả Thuế GTGT được khấu trừ.

Các khoản chi phí không được coi là chi phí được trừ theo quy định của Luật thuế TNDN (nếu có) nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN

Nếu đơn vị cung cấp dịch vụ kế toán được ủy quyền thực hiện các nghĩa vụ về thuế cho doanh nghiệp (ủy thác), việc thanh toán thuế hộ này được hạch toán riêng bởi bên nhận ủy thác (công ty dịch vụ kế toán) trên TK 138 và TK 3388, phản ánh khoản chi hộ, trả hộ. Điều này khác với việc hạch toán chi phí dịch vụ kế toán mà doanh nghiệp (bên giao ủy thác) phải trả cho công ty dịch vụ. Doanh nghiệp vẫn tự hạch toán các khoản thuế phải nộp của mình theo quy định (TK 333).

Tạm kết:

Trên đây là hướng dẫn cách hạch toán chi phí thuê dịch vụ kế toán chi tiết. Nếu có bất kỳ câu hỏi gì về việc hạch toán này, hãy nhắn tin hỏi để được trả lời và giải đáp chi tiết.

Hiện tại MISA ASP đang có chương trình khuyến mại ưu đãi MISA ASP STARTUP BOOST với 1 năm sử dụng phần mềm kế toán từ MISA ASP, miễn phí 1 năm chữ ký số từ xa, 300 hóa đơn điện tử từ MeInvoice, miễn phí tư vấn thành lập doanh nghiệp, hỗ trợ 3 tháng kê khai thuế từ đối tác của MISA ASP. Hãy nhanh tay đăng ký để nhận ưu đãi hấp dẫn này.