0 lượt xem

0 lượt xem

Kỳ thi đại lý thuế gồm 2 môn thi chính: pháp luật thuế và kế toán. Mỗi môn thi có cấu trúc đề khác nhau. Sau đây MISA ASP xin giới thiệu chi tiết về cấu trúc đề thi đại lý thuế:

1. Tổng quan về kỳ thi đại lý thuế

Kỳ thi chứng chỉ đại lý thuế gồm hai môn thi: Môn kế toán và môn pháp luật về thuế. Hình thức thi là thi viết trên giấy và sử dụng tiếng Việt.

Trước đây, thời gian làm bài mỗi môn thi là 180 phút. Tuy nhiên, từ tháng 10 năm 2021, thời gian làm bài mỗi môn chỉ còn 150 phút. Thời gian giảm đồng nghĩa việc số lượng bài tập trong đề giảm đi nhưng độ khó tăng lên, đòi hỏi thí sinh phải làm nhanh và chính xác hơn. Do đó, tỷ lệ trượt trong kỳ thi chứng chỉ thuế khá cao, thậm chí có đợt lên tới 75%.

Kỳ thi đại lý thuế được tổ chức ít nhất 1 lần 1 năm, và thường được tổ chức 2 đợt vào tháng 4 và tháng 10. Địa điểm thi tập trung tại 2 thành phố lớn là Hà Nội và Tp. Hồ Chí Minh.

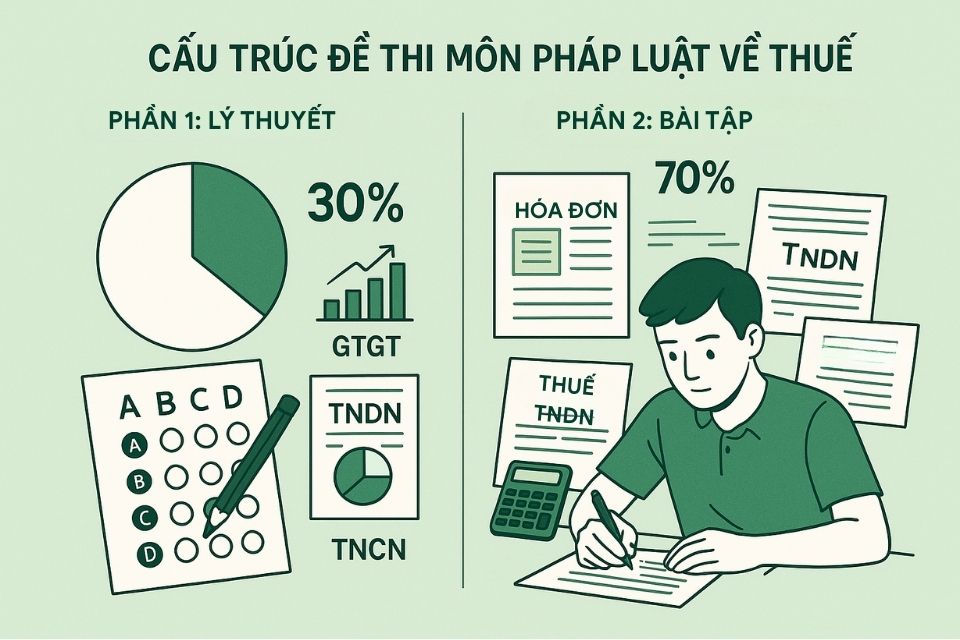

2. Cấu trúc đề thi môn pháp luật về thuế

Đề thi môn pháp luật về thuê gồm 2 phần chính:

- Phần 1 – Lý thuyết gồm 30 câu trắc nhiệm chiếm 30 % điểm.

- Phần 2 – Bài tập tính toán và kê khai chiếm 70% điểm.

Chi tiết như sau:

2.1. Phần 1: Lý thuyết (trắc nghiệm)

- Số lượng câu hỏi: 30 câu trắc nghiệm.

- Tỷ trọng điểm: Chiếm khoảng 30% tổng số điểm toàn bài.

- Nội dung: Phần này hỏi về các sắc thuế và luật quản lý thuế. Thí sinh cần chọn 1 trong 4 đáp án cho mỗi câu. Nội dung chủ yếu tập trung vào các quy định pháp luật về quản lý thuế hiện hành, bao gồm cả các loại thuế:

- Nguyên tắc và quy định cơ bản: Quyền và nghĩa vụ của người nộp thuế, trách nhiệm của cơ quan thuế, các nguyên tắc cơ bản trong quản lý thuế. (Ví dụ: Quyền yêu cầu cơ quan thuế cung cấp thông tin).

- Các loại thuế hiện hành: Thuế Giá trị gia tăng (GTGT), Thuế Thu nhập doanh nghiệp (TNDN), Thuế Thu nhập Cá nhân (TNCN), Thuế Nhà thầu, Thuế Tiêu thụ Đặc biệt (TTĐB), Thuế Tài nguyên, và các loại thuế khác. (Ví dụ: Thuế suất TNDN cho DNVVN).

- Quy trình kê khai và nộp thuế: Thời hạn, thủ tục kê khai và nộp thuế, quy trình quyết toán thuế, hoàn thuế. (Ví dụ: Thời hạn nộp hồ sơ quyết toán TNCN).

- Quy định về xử phạt vi phạm thuế: Hành vi vi phạm và mức xử phạt, quyền và nghĩa vụ khi có tranh chấp/vi phạm. (Ví dụ: Xử phạt kê khai thiếu thuế không gian lận).

- Quy định về hóa đơn chứng từ: Quản lý, sử dụng hóa đơn, chứng từ. (Ví dụ: Phạt xuất hóa đơn không giao người mua).

- Các quy định pháp luật liên quan khác: Luật Quản lý thuế, các nghị định, thông tư hướng dẫn thi hành. (Ví dụ: Thời hạn lưu trữ hóa đơn, chứng từ).

Lưu ý: Phần này thường cho nhiều câu hỏi vào luật quản lý thuế. Thí sinh nên khoanh đáp án ngay từ lần đầu, không bỏ sót câu nào vì cuối giờ có thể không kịp quay lại rà soát. Nắm chắc luật (các loại luật nói chung) là có thể làm được hết các câu trắc nghiệm cơ bản. Để đạt điểm cao, cần nắm vững các văn bản pháp lý mới nhất, đọc hiểu bản chất, tinh thần của sắc thuế/thông tư, và làm thật nhiều bài tập trắc nghiệm.

2.2. Phần 2: Bài tập tính toán và kê khai (tự luận)

- Tỷ trọng điểm: Chiếm khoảng 70% tổng số điểm toàn bài.

- Số lượng câu hỏi: Thông thường gồm 4 dạng bài tập chính, nhưng đề mới có thể bao gồm 2 câu hỏi yêu cầu phân tích sâu và giải quyết các vấn đề thực tiễn phức tạp hơn.

- Nội dung: Tập trung chủ yếu vào các sắc thuế trọng tâm như Thuế GTGT, Thuế TNDN, Thuế TNCN, và Thuế TTĐB. Đề thi năm 2024 tích hợp các quy định mới nhất và có thể bao gồm tình huống phức tạp trong quản lý thuế doanh nghiệp (ví dụ: giao dịch liên kết, ưu đãi thuế mới).

- Thuế giá trị gia tăng (GTGT):

- Xác định số thuế GTGT đầu ra (phân loại đối tượng chịu/không chịu thuế, không kê khai/tính nộp, thuế suất 5%/10%).

- Xác định số thuế GTGT đầu vào được khấu trừ.

- Phân bổ thuế GTGT đầu vào được khấu trừ cho hoạt động chịu thuế và không chịu thuế.

- Điều chỉnh thuế GTGT (tăng/giảm số thuế phải nộp hoặc số thuế đầu vào được khấu trừ).

- Lập tờ khai thuế GTGT (bao gồm cả tờ khai bổ sung, tờ khai chính thức, bản giải trình). (Ví dụ bài tập tính thuế và lập tờ khai GTGT có nghiệp vụ nhập khẩu, mua TSCĐ, xuất khẩu phần mềm, dịch vụ, bán sản phẩm, mua hàng hóa dịch vụ dùng chung, điều chỉnh sai sót).

- Cần cảnh giác và xem xét kỹ các loại hàng hóa thuộc đối tượng nào.

- Thuế thu nhập doanh nghiệp (TNDN):

- Xác định doanh thu chịu thuế.

- Xác định chi phí được trừ và không được trừ (đây là mấu chốt).

- Xác định thu nhập khác.

- Xác định thu nhập chịu thuế.

- Cách tính thuế TNDN, bao gồm cả trường hợp ưu đãi thuế, có nhiều hoạt động kinh doanh (ưu đãi/không ưu đãi) cần phân bổ doanh thu/chi phí.

- Cách chuyển lỗ.

- Thuế suất TNDN theo quy định mới nhất.

- Có thể bao gồm các nghiệp vụ như chi đóng góp đoàn thể, chi lãi vay (bao gồm vay ngân hàng và cá nhân, liên quan lãi suất cơ bản NHNN hoặc giao dịch liên kết), bán phế liệu, thu nhập từ góp vốn, thu nhập từ đầu tư nước ngoài.

- Lập hồ sơ quyết toán thuế TNDN. (Ví dụ bài tập tính thuế TNDN và lập hồ sơ quyết toán cho công ty có nhiều loại doanh thu, chi phí (bao gồm cả chi phí mua hàng hóa chưa thanh toán, mua của cá nhân, chi sửa chữa mặt bằng chưa hoàn thành), thu nhập khác, thu nhập từ nước ngoài, chuyển lỗ).

- Thuế thu nhập cá nhân (TNCN):

- Xác định các khoản thu nhập chịu thuế và được miễn thuế TNCN.

- Quy định về giảm trừ gia cảnh (bản thân, phụ thuộc).

- Công thức tính thuế TNCN đối với từng nguồn thu nhập khác nhau (tiền lương/tiền công, thời vụ/thử việc, chuyển nhượng cổ phiếu, lãi tiền gửi, quà tặng BĐS, chuyển nhượng BĐS, tư vấn, v.v.).

- Các vấn đề liên quan đến quyết toán thuế TNCN (ví dụ: uỷ quyền quyết toán). (Ví dụ bài tập tính thuế TNCN cho cá nhân cư trú có nhiều nguồn thu nhập, giảm trừ gia cảnh, quà tặng BĐS, chuyển nhượng BĐS).

- Thuế tiêu thụ đặc biệt (TTĐB):

- Đối tượng chịu thuế, không chịu thuế TTĐB.

- Biểu thuế suất TTĐB mới nhất.

- Cách tính thuế TTĐB. (Lưu ý: Một nguồn cho biết môn thuế đề chẵn không có lý thuyết và bài tập về TTĐB, nhưng các nguồn khác lại liệt kê TTĐB là một dạng bài tập tự luận).

- Thuế giá trị gia tăng (GTGT):

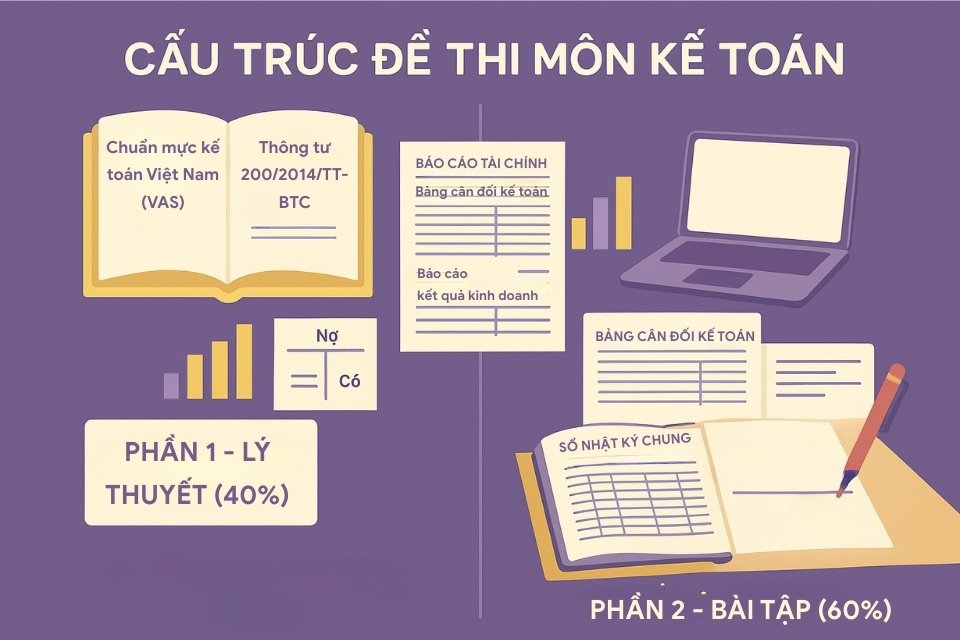

3. Cấu trúc đề thi môn kế toán

Đề thi môn kế toán cũng gồm hai phần chính:

- Phần 1 – lý thuyết gồm 2 câu hỏi tương ứng với 40% điểm.

- Phần 2 – bài tập gồm 3 câu hỏi tương ứng với 60% điểm.

Chi tiết như sau:

3.1. Phần 1: Lý thuyết

- Số lượng câu hỏi: 2 câu hỏi.

- Tỷ trọng điểm: Tương ứng với 4 điểm.

- Nội dung: Chủ yếu tập trung vào các nội dung về:

- Các quy định chung của Luật Kế toán hiện hành.

- Các Chuẩn mực Kế toán Việt Nam (VAS).

- Chế độ kế toán Việt Nam theo Thông tư 133/2016/TT-BTC và Thông tư 200/2014/TT-BTC (đơn vị tiền tệ, chứng từ, sổ kế toán, nguyên tắc kế toán).

- Nội dung và kết cấu của Hệ thống tài khoản kế toán Việt Nam.

- Lập và trình bày Báo cáo Tài chính trong doanh nghiệp.

Lưu ý: Phần lý thuyết đề thi năm 2024 mở rộng sang các quy định chi tiết về việc lập và trình bày báo cáo tài chính. Đặc biệt cần nghiên cứu kỹ Chuẩn mực kế toán số 17 về Thuế TNDN, lưu ý về doanh thu, chi phí, chênh lệch tạm thời (phải chịu thuế, được khấu trừ), thuế thu nhập hoãn lại, tài sản thuế thu nhập hoãn lại, chi phí thuế TNDN. Các ví dụ dạng bài lý thuyết có thể liên quan đến yêu cầu thông tin trên BCTC (TT200), kế toán bán hàng trả góp/trả chậm (TT200), xác định giá gốc nguyên vật liệu (TT200), quản lý hàng tồn kho, lập chỉ tiêu trên Báo cáo kết quả hoạt động kinh doanh (TT200).

3.2. Phần 2: Bài tập

- Số lượng câu hỏi: Gồm 3 câu hỏi.

- Tỷ trọng điểm: Tương ứng với 6 điểm.

- Nội dung: Đề bài cho số liệu cụ thể về các nghiệp vụ kinh tế phát sinh tại doanh nghiệp và đặt câu hỏi liên quan. Phần bài tập năm 2024 tăng cường tính thực tiễn và yêu cầu kỹ năng thực hành vững chắc. Các dạng bài tập chính bao gồm:

- Định khoản kế toán các nghiệp vụ kinh tế phát sinh: Đề đưa ra khoảng 5 nghiệp vụ phát sinh liên quan đến nhiều mảng (TSCĐ, tiền mặt, tiền gửi, trái phiếu, chiết khấu, mua bán trong nước/nhập khẩu, v.v.) và yêu cầu định khoản. (Ví dụ các nghiệp vụ: đổi TSCĐ, mua vật liệu vay ngắn hạn có chiết khấu, thanh toán hàng gửi bán, đòi nợ khó đòi đã xóa sổ, trả nợ vay ngoại tệ, xuất kho nguyên liệu thuê gia công, phân bổ chi phí sửa chữa lớn, thu tiền cho thuê BĐS đầu tư, kiểm kê thiếu vật liệu/dụng cụ, trích lập dự phòng).

- Lập các loại báo cáo tài chính: Tính toán, định khoản, và lập báo cáo tài chính như Báo cáo kết quả kinh doanh. Có năm yêu cầu lập sổ kế toán (ví dụ: Sổ nhật ký chung), đòi hỏi nhớ mẫu biểu. Có thể yêu cầu lập Bảng cân đối kế toán dựa trên số liệu dư tài khoản.

- Bài tập tính giá thành sản phẩm: Đề cho số liệu tại doanh nghiệp sản xuất và yêu cầu tính giá thành sản phẩm theo một trong các phương pháp (giản đơn, hệ số, tỷ lệ, loại trừ sản phẩm phụ, phân bước). (Ví dụ bài tập tính giá thành sản phẩm theo phương pháp hệ số dựa trên chi phí NVLTT, NCTT, SXC và kết quả sản xuất 2 loại sản phẩm).

Lưu ý: Đề thi môn này đòi hỏi kiến thức rất sâu rộng và kỹ năng thực hành vững chắc. Cần nắm vững quy trình kế toán từ lý thuyết đến thực hành.

4. Những lưu ý khi chuẩn bị và làm bài theo cấu trúc mới

- Nắm bắt thông tin thay đổi: Cập nhật thông tin về cấu trúc, nội dung, thời gian thi và yêu cầu mới từ nguồn chính thống (ví dụ: website Tổng cục Thuế). Hiểu rõ tỷ trọng điểm giữa lý thuyết/bài tập và các chủ đề trọng tâm (GTGT, TNDN, TNCN, Luật quản lý thuế) để phân bổ thời gian ôn tập hiệu quả.

- Ôn luyện kiến thức cơ bản và chuyên sâu: Ôn lại kiến thức cơ bản về luật thuế, kế toán và quy định hiện hành, sau đó nâng cao kiến thức chuyên sâu bám sát khung chuẩn đề thi.

- Tận dụng tài liệu và nguồn lực: Sử dụng tài liệu chính thống và chất lượng, đọc kỹ thông tư, xem các ví dụ trong thông tư. Tham khảo khóa học trực tuyến hoặc bài giảng video từ các tổ chức uy tín.

- Luyện kỹ năng làm bài và quản lý thời gian: Thực hành với đề thi mẫu hoặc bài tập theo cấu trúc mới để làm quen và cải thiện kỹ năng. Phân bổ thời gian làm bài hợp lý cho từng phần, ưu tiên câu dễ hoặc phần tự luận tự tin nhất. Ví dụ: Với bài tập GTGT 3 điểm, có thể phân bổ 5 phút đọc đề/notes, 15 phút xác định thuế đầu ra, 15 phút đầu vào, 10 phút phân bổ, 10 phút điều chỉnh/kê khai, thời gian còn lại rà soát.

- Nâng cao kỹ năng xử lý tình huống: Đề mới yêu cầu vận dụng linh hoạt kiến thức vào thực tế phức tạp. Tập trung phát triển kỹ năng phân tích và giải quyết tình huống.

- Tự đánh giá và lập kế hoạch ôn tập: Làm đề thi thử để đánh giá kiến thức hiện tại, xác định điểm mạnh/yếu. Lập kế hoạch ôn tập chi tiết theo tuần, tập trung vào điểm yếu. Đánh giá lại sau ôn tập để điều chỉnh kế hoạch.

- Giữ vững tâm lý và tinh thần: Thử trải nghiệm làm đề thi dưới áp lực thời gian thường xuyên để làm quen và giảm lo lắng.

- Tham gia ôn luyện: Cân nhắc tham gia các khóa ôn luyện, hội thảo để học kinh nghiệm và phương pháp hiệu quả.

Hiểu rõ cấu trúc đề thi và tỷ trọng điểm số là bước đi khôn ngoan giúp bạn xây dựng chiến lược ôn thi hiệu quả, tập trung đúng trọng tâm và nâng cao khả năng vượt qua kỳ thi Đại lý thuế. Mong rằng bài viết này đã giúp bạn hiểu rõ hơn về đề thi chứng chỉ đại lý thuế, MISA ASP xin chúc các bạn thành công và vượt qua kỳ thi mỹ mãn.

MISA ASP là nền tảng kế toán dịch vụ, cung cấp kết nối miễn phí từ khách hàng tới các đại lý thuế uy tín. Hiện tại, MISA ASP đang triển khai chương trình MISA ASP STARTUP BOOST ưu đãi dành riêng cho các doanh nghiệp mới thành lập. Đây là cơ hội bùng nổ doanh thu cực lớn dành cho các đại lý thuế. Nhanh tay đăng ký trở thành đối tác của MISA ASP ngay hôm nay!