0 lượt xem

0 lượt xem

Đăng ký thuế là bước quan trọng để hộ kinh doanh chính thức hoạt động hợp pháp và minh bạch về nghĩa vụ thuế. Trong đó, tờ khai mẫu số 03-ĐK-TCT đóng vai trò như “chìa khóa” mở đầu cho quá trình quản lý thuế của cơ quan nhà nước đối với hộ kinh doanh. Việc chuẩn bị đúng biểu mẫu đăng ký mã số thuế hộ kinh doanh và nắm rõ cách sử dụng tờ khai này không chỉ giúp tiết kiệm thời gian mà còn hạn chế sai sót về sau.

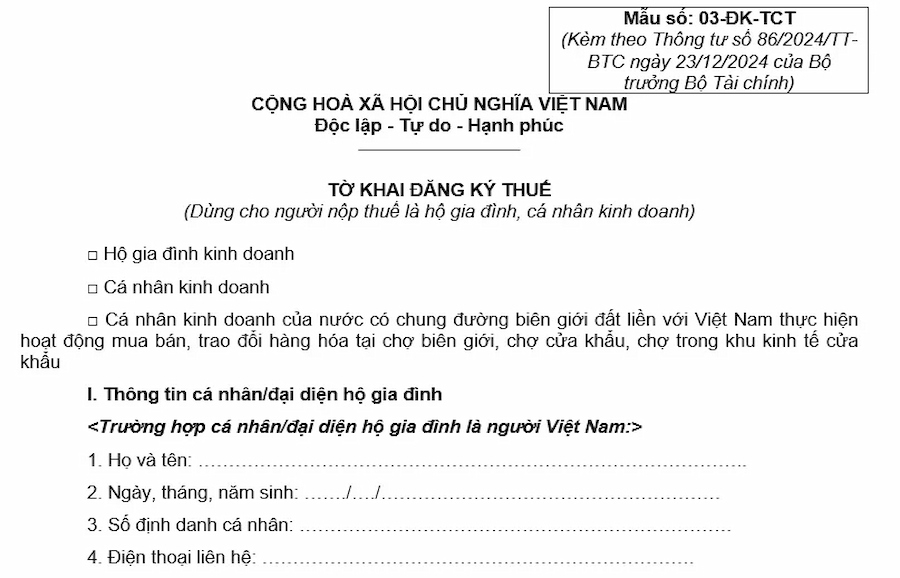

1. Mẫu tờ khai đăng ký thuế cho hộ gia đình, cá nhân kinh doanh 03-ĐK-TCT

Kể từ ngày 06 tháng 02 năm 2025, mẫu tờ khai đăng ký thuế áp dụng đối với hộ gia đình và cá nhân kinh doanh sẽ chính thức được thực hiện theo Mẫu số 03-ĐK-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC do Bộ Tài chính ban hành. Đây là biểu mẫu mới thay thế cho mẫu cũ trước đó, được thiết kế nhằm phù hợp hơn với quy trình quản lý thuế hiện hành, đồng thời tạo thuận lợi trong việc đăng ký, cập nhật và quản lý thông tin người nộp thuế là cá nhân, hộ kinh doanh trên phạm vi toàn quốc.

2. Hướng dẫn kê khai tờ khai đăng ký thuế cho hộ kinh doanh, cá nhân kinh doanh

Từ ngày 06/02/2025, hộ gia đình và cá nhân kinh doanh thực hiện đăng ký thuế sẽ sử dụng mẫu số 03-ĐK-TCT theo quy định tại Thông tư 86/2024/TT-BTC. Khi kê khai, người nộp thuế cần lựa chọn đúng đối tượng tại phần đầu của tờ khai:

- Hộ gia đình kinh doanh

- Cá nhân kinh doanh

- Cá nhân từ quốc gia có chung đường biên giới với Việt Nam hoạt động mua bán tại các chợ biên giới, chợ cửa khẩu hoặc trong khu kinh tế cửa khẩu

Ghi thông tin cá nhân hoặc thông tin chủ hộ kinh doanh

(1) Đối với công dân Việt Nam (cư trú trong nước)

Cá nhân hoặc người đại diện hộ gia đình cần hoàn thành các mục từ 1 đến 5, gồm:

- Họ và tên: Viết bằng chữ in hoa, ghi đầy đủ như trên giấy tờ tùy thân.

- Ngày sinh: Ghi rõ ràng theo định dạng ngày/tháng/năm.

- Số định danh cá nhân: Khai đúng theo thông tin trong Cơ sở dữ liệu quốc gia về dân cư.

- Số điện thoại liên hệ và email: Cung cấp nếu có, cần đảm bảo tính chính xác để thuận tiện cho cơ quan thuế liên hệ.

(2) Đối với người nước ngoài hoặc người Việt Nam đang cư trú ở nước ngoài (không có số định danh)

Các cá nhân thuộc nhóm này phải khai đủ từ mục 1 đến 8:

- Họ tên, ngày sinh, giới tính, quốc tịch: Ghi theo giấy tờ pháp lý.

- Giấy tờ tùy thân: Chọn và điền thông tin từ một trong các loại như hộ chiếu, giấy thông hành, CMND biên giới, hoặc giấy tờ cá nhân hợp lệ khác (gồm số, ngày cấp, tỉnh/thành cấp).

- Địa chỉ thường trú và địa chỉ đang sinh sống (nếu khác): Ghi chi tiết để phục vụ công tác quản lý thuế.

- Thông tin bổ sung: Bao gồm số điện thoại, email nếu có.

Ghi thông tin đại lý thuế (nếu có)

Trong trường hợp người nộp thuế ủy quyền cho đại lý thuế thực hiện việc đăng ký thay, cần khai rõ tên, mã số thuế và các thông tin liên hệ của đại lý thuế theo đúng hợp đồng dịch vụ được ký kết theo quy định của Luật Quản lý thuế.

Thông tin liên quan đến địa điểm và hoạt động kinh doanh

Đối với hộ gia đình, cá nhân kinh doanh không đăng ký qua cơ quan đăng ký kinh doanh, các nội dung cần điền gồm:

– Tên cửa hàng/thương hiệu: Ghi rõ tên gọi hiện đang sử dụng tại địa điểm kinh doanh.

– Địa chỉ kinh doanh:

- Nếu có địa điểm kinh doanh cố định (hoặc cho thuê bất động sản), phải ghi rõ ràng địa chỉ gồm số nhà, đường, phường/xã, quận/huyện và tỉnh/thành phố. Có thể bổ sung số điện thoại hoặc fax nếu có.

- Nếu không có địa điểm cố định, sử dụng địa chỉ nơi cư trú để kê khai.

– Địa chỉ nhận thông báo thuế: Trường hợp khác địa chỉ kinh doanh, cần ghi rõ để cơ quan thuế gửi thông báo chính xác.

– Ngành nghề kinh doanh chính: Chỉ ghi một ngành nghề đang thực tế hoạt động tại thời điểm kê khai.

– Ngày bắt đầu hoạt động: Ghi đúng thời điểm chính thức khởi sự kinh doanh.

– Phương pháp tính thuế GTGT: Lựa chọn giữa hình thức kê khai hoặc khoán theo đúng mô hình kinh doanh đang triển khai.

Phần ký tên

- Chủ hộ hoặc cá nhân kinh doanh: Ký và ghi rõ họ tên tại phần cuối của tờ khai.

- Nhân viên đại lý thuế: Trường hợp khai thay, nhân viên đại lý thuế phải ghi đầy đủ thông tin, ký tên và thực hiện theo đúng quy định.

Hoàn thiện các thủ tục pháp lý khi thành lập doanh nghiệp một cách trơn tru không phải là điều dễ dàng với tất cả mọi người. Để đồng hành và giúp đỡ doanh nghiệp, hộ kinh doanh mới thành lập tháo gỡ những khó khăn này, MISA ASP đã triển khai Combo MISA ASP STARTUP BOOST với mức ưu đãi chưa từng có, cung cấp trọn bộ giải pháp cần thiết:

3. Một số thắc mắc thường gặp khi đăng ký thuế đối với HKD

Hộ kinh doanh có bắt buộc phải đăng ký mã số thuế không?

Có. Theo quy định tại Luật Quản lý thuế số 38/2019/QH14 và Thông tư 86/2024/TT-BTC, mọi hộ kinh doanh dù có hay không đăng ký giấy phép kinh doanh đều phải đăng ký mã số thuế để thực hiện nghĩa vụ thuế với Nhà nước.

Nếu không có địa điểm kinh doanh cố định thì hộ kinh doanh đăng ký thuế như thế nào?

Trường hợp không có địa điểm kinh doanh cố định, hộ/cá nhân kinh doanh vẫn có thể đăng ký thuế. Trong tờ khai Mẫu số 03-ĐK-TCT, phần địa chỉ kinh doanh sẽ được thay thế bằng địa chỉ nơi cư trú hợp pháp của cá nhân.

Cá nhân cho thuê nhà có phải đăng ký mã số thuế không?

Có. Cá nhân có hoạt động cho thuê tài sản (nhà, đất, căn hộ, mặt bằng…) được coi là hoạt động kinh doanh theo quy định và bắt buộc phải đăng ký mã số thuế để thực hiện kê khai, nộp thuế đầy đủ.

Đăng ký mã số thuế cho hộ kinh doanh ở đâu?

Người nộp thuế có thể đăng ký trực tiếp tại Chi cục Thuế nơi đặt địa điểm kinh doanh hoặc nơi cư trú, hoặc thông qua cổng thông tin điện tử của Tổng cục Thuế, hoặc ủy quyền cho đại lý thuế thực hiện thay.

Có cần nộp giấy phép đăng ký kinh doanh khi đăng ký mã số thuế không?

Không bắt buộc trong mọi trường hợp.

- Nếu hộ kinh doanh đã có Giấy chứng nhận đăng ký hộ kinh doanh thì nộp kèm bản sao trong hồ sơ đăng ký thuế.

- Nếu không đăng ký qua cơ quan đăng ký kinh doanh, người nộp thuế chỉ cần kê khai đầy đủ thông tin theo Mẫu số 03-ĐK-TCT mà không cần đính kèm giấy phép.

Thời hạn xử lý hồ sơ đăng ký mã số thuế là bao lâu?

Thông thường, trong vòng 03 ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ hợp lệ, mã số thuế sẽ được cấp và thông báo đến người nộp thuế.

Có bị xử phạt nếu không đăng ký mã số thuế không?

Có. Theo quy định tại Nghị định 125/2020/NĐ-CP, việc không đăng ký thuế đúng thời hạn có thể bị xử phạt hành chính từ 1.000.000 đồng đến 10.000.000 đồng, tùy theo tính chất và mức độ vi phạm.

Tạm kết:

Tờ khai 03-ĐK-TCT không đơn thuần là một biểu mẫu hành chính, mà còn là nền tảng pháp lý đầu tiên cho sự vận hành ổn định của hộ kinh doanh trong hệ thống thuế. Tải đúng mẫu đăng ký mã số thuế hộ kinh doanh, kê khai đầy đủ thông tin và thực hiện nộp theo quy định là cách thể hiện trách nhiệm, đồng thời tạo tiền đề thuận lợi cho quá trình phát triển dài hạn.