0 lượt xem

0 lượt xem

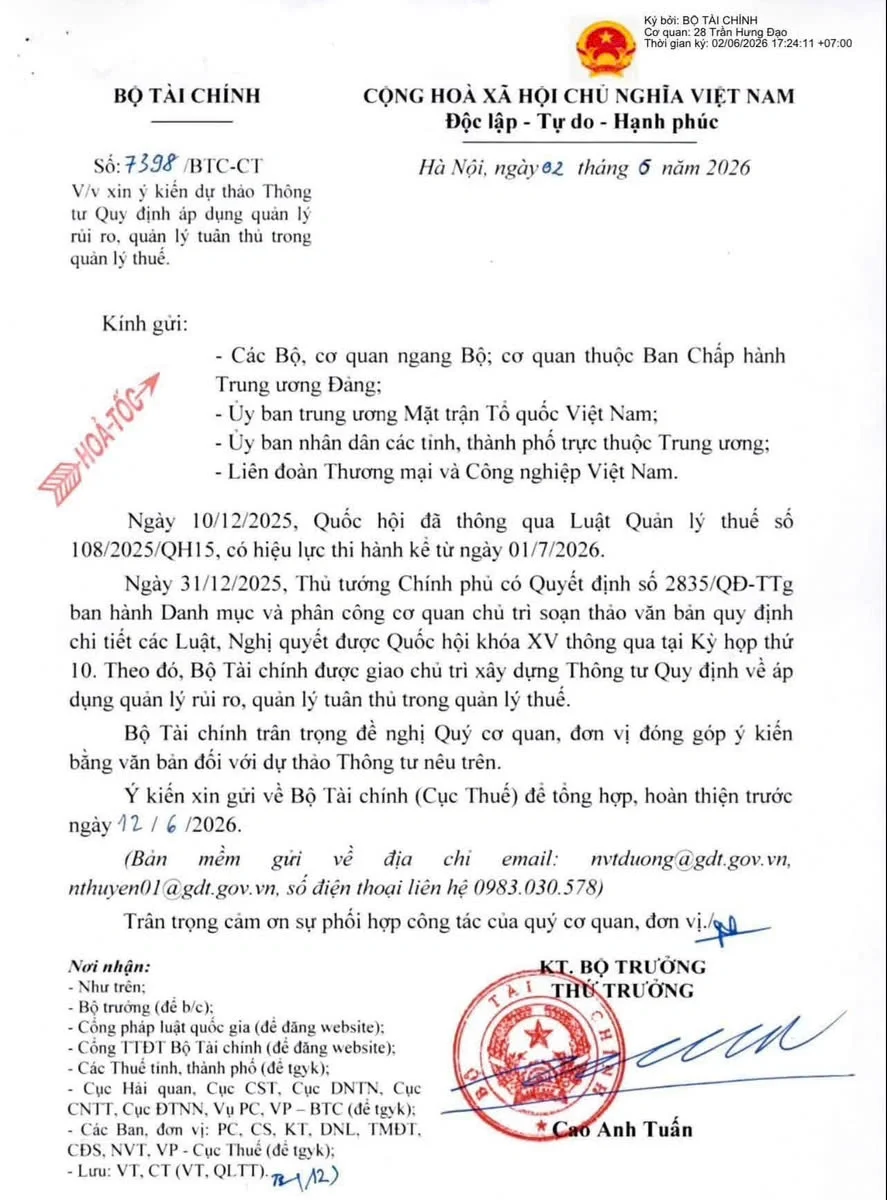

Ngày 02/06/2026, Bộ Tài chính ban hành Công văn 7398/BTC-CT về việc xin ý kiến dự thảo Thông tư quy định áp dụng quản lý rủi ro, quản lý tuân thủ trong quản lý thuế.

Đây là nội dung đáng chú ý với doanh nghiệp và các đơn vị kế toán dịch vụ. Bởi cơ quan thuế đang từng bước chuyển sang quản lý dựa trên dữ liệu, mức độ tuân thủ và cảnh báo rủi ro.

Trong bài viết này, Nền tảng Kế toán dịch vụ MISA ASP sẽ tổng hợp các điểm quan trọng của Công văn 7398/BTC-CT. Đồng thời phân tích tác động tới kế toán dịch vụ trong bối cảnh quản lý thuế ngày càng tự động và chặt chẽ hơn.

I. Tổng quan Công văn 7398/BTC-CT

Công văn 7398/BTC-CT được Bộ Tài chính ban hành ngày 02/06/2026 về việc xin ý kiến dự thảo Thông tư quy định áp dụng quản lý rủi ro, quản lý tuân thủ trong quản lý thuế.

Theo công văn, dự thảo Thông tư được xây dựng trên cơ sở Luật Quản lý thuế số 108/2025/QH15, có hiệu lực từ ngày 01/07/2026. Bộ Tài chính đề nghị các cơ quan, đơn vị góp ý bằng văn bản và gửi về Bộ Tài chính, Cục Thuế để tổng hợp, hoàn thiện trước ngày 12/06/2026.

Điểm đáng chú ý là dự thảo không chỉ hướng đến việc quản lý thuế theo hồ sơ kê khai truyền thống. Nội dung dự thảo cho thấy cơ quan thuế đang tiến gần hơn tới mô hình quản lý rủi ro tự động, dựa trên dữ liệu, mức độ tuân thủ và cảnh báo rủi ro của người nộp thuế.

II. Những điểm mới trong Công văn 7398/BTC-CT có cần đặc biệt lưu ý?

Từ nội dung Công văn 7398/BTC-CT và dự thảo Thông tư kèm theo, có thể thấy cơ quan thuế đang định hướng quản lý người nộp thuế theo cách chủ động hơn.

Thay vì chỉ xử lý sau khi phát sinh vi phạm, hệ thống quản lý thuế sẽ từng bước chuyển sang nhận diện sớm rủi ro, phân loại mức độ tuân thủ và áp dụng biện pháp quản lý phù hợp với từng nhóm người nộp thuế.

1. Xây dựng hệ sinh thái quản lý số về tuân thủ và rủi ro thuế

Một điểm đáng chú ý trong dự thảo là định hướng xây dựng hệ sinh thái quản lý số tập trung về tuân thủ và rủi ro thuế.

Hệ thống này được thiết kế để hỗ trợ cơ quan thuế:

- Thu thập dữ liệu về người nộp thuế từ nhiều nguồn.

- Chuẩn hóa và hợp nhất dữ liệu phục vụ đánh giá rủi ro.

- Phân tích dữ liệu lớn để nhận diện dấu hiệu bất thường.

- Tự động chấm điểm, phân loại người nộp thuế theo mức độ tuân thủ.

- Kết nối, chia sẻ dữ liệu với các hệ thống liên quan thông qua giao diện tiêu chuẩn.

Điều này cho thấy dữ liệu kế toán, hóa đơn, tờ khai, nợ thuế, giao dịch điện tử và thông tin hoạt động của doanh nghiệp có thể ngày càng được theo dõi sát hơn.

Với kế toán dịch vụ, đây là thay đổi rất quan trọng. Nếu dữ liệu của khách hàng chưa đồng bộ giữa sổ sách, hóa đơn và tờ khai, rủi ro bị hệ thống ghi nhận bất thường sẽ cao hơn.

2. Đánh giá, phân loại người nộp thuế tự động và định kỳ

Dự thảo định hướng người nộp thuế sẽ được đánh giá và phân loại định kỳ theo mức độ tuân thủ pháp luật thuế.

Các mức phân loại có thể gồm:

| Mức độ tuân thủ | Ý nghĩa đối với doanh nghiệp |

|---|---|

| Tuân thủ tốt | Có thể được xem xét ưu tiên, khen thưởng hoặc hỗ trợ trong quản lý thuế |

| Tuân thủ trung bình | Cần tiếp tục theo dõi, cải thiện một số tiêu chí tuân thủ |

| Tuân thủ thấp | Có nguy cơ bị giám sát, yêu cầu giải trình hoặc kiểm tra sâu hơn |

| Không tuân thủ | Có thể bị đưa vào diện quản lý chặt, giám sát trọng điểm hoặc áp dụng biện pháp mạnh |

Đối với các đơn vị kế toán dịch vụ, việc theo dõi từng khách hàng theo “hồ sơ rủi ro” riêng sẽ ngày càng cần thiết. Mỗi khách hàng cần được kiểm soát theo các yếu tố như hạn nộp tờ khai, tình trạng hóa đơn, nợ thuế, lịch sử xử phạt và khả năng giải trình khi có yêu cầu.

3. Áp dụng biện pháp quản lý theo từng mức độ rủi ro

Kết quả phân loại rủi ro có thể là căn cứ để cơ quan thuế áp dụng các biện pháp quản lý khác nhau.

Với người nộp thuế có dấu hiệu rủi ro cao, cơ quan thuế có thể xem xét:

- Đưa vào kế hoạch kiểm tra tại trụ sở.

- Kiểm tra trước hoàn thuế sau trong một số trường hợp hoàn thuế giá trị gia tăng.

- Đôn đốc nợ thuế với tần suất cao.

- Áp dụng biện pháp cưỡng chế theo quy định hiện hành.

- Tạm hoãn xuất cảnh trong trường hợp thuộc diện áp dụng theo quy định.

Với nhóm rủi ro trung bình hoặc thấp, cơ quan thuế có thể theo dõi, kiểm tra sau hoàn thuế trong thời hạn phù hợp với mức độ rủi ro.

Ngược lại, người nộp thuế thuộc nhóm tuân thủ tốt có thể được xem xét áp dụng chế độ ưu tiên, hỗ trợ hoặc khen thưởng.

Như vậy, mức độ tuân thủ không chỉ là kết quả đánh giá nội bộ của cơ quan thuế. Nó có thể tác động trực tiếp đến tần suất kiểm tra, áp lực giải trình và chi phí tuân thủ của doanh nghiệp.

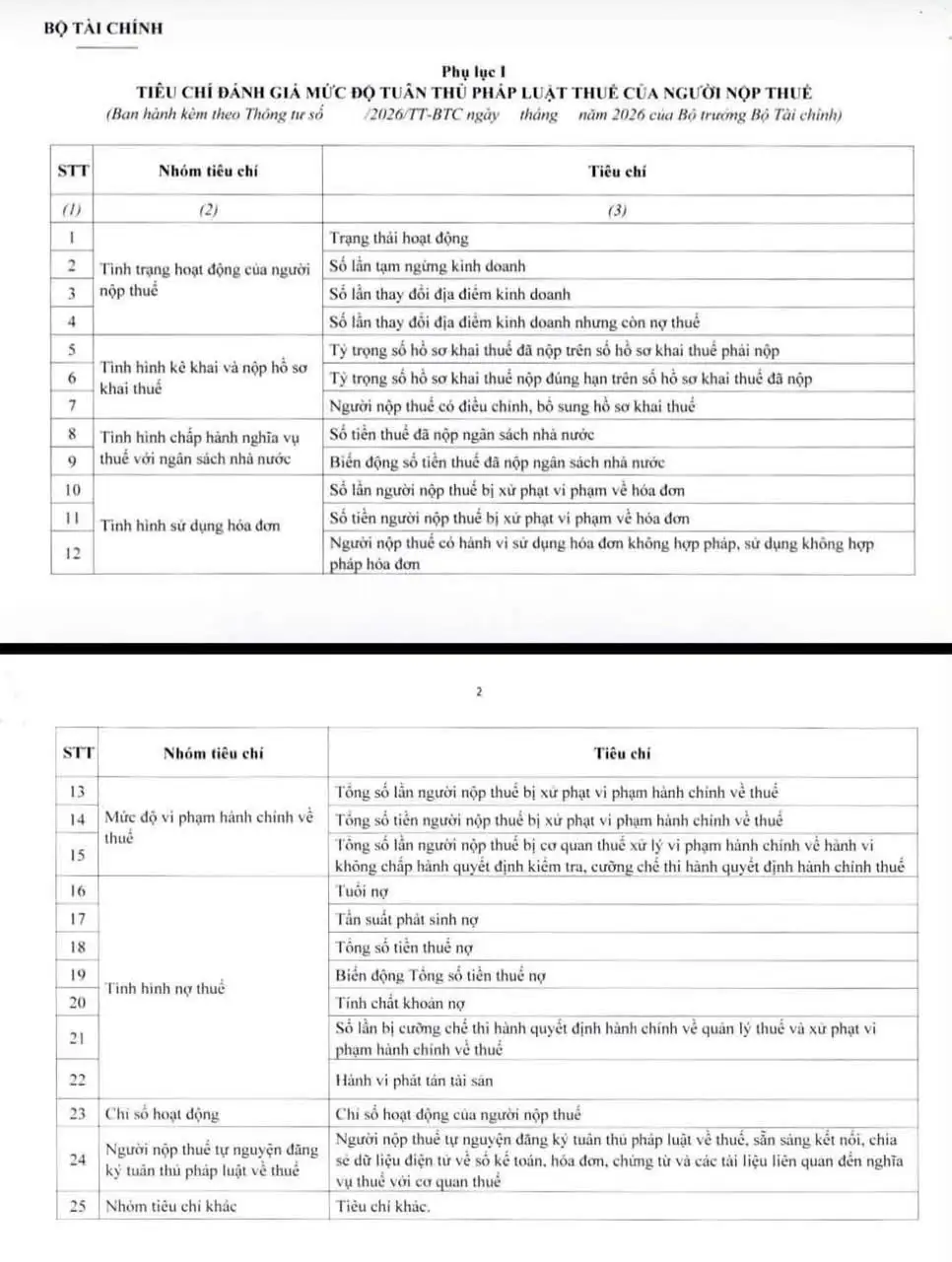

III. 25 tiêu chí đánh giá tuân thủ thuế trong Công văn 7398/BTC-CT

Theo Phụ lục I của dự thảo, người nộp thuế có thể được đánh giá theo 25 tiêu chí về mức độ tuân thủ pháp luật thuế.

Các tiêu chí này trải rộng trên nhiều nhóm dữ liệu. Đây cũng là những nội dung mà kế toán dịch vụ cần theo dõi thường xuyên cho từng khách hàng.

Các tiêu chí này trải rộng trên nhiều nhóm dữ liệu. Đây cũng là những nội dung mà kế toán dịch vụ cần theo dõi thường xuyên cho từng khách hàng.

1. Nhóm tiêu chí về tình trạng hoạt động

Nhóm này phản ánh mức độ ổn định trong quá trình hoạt động của người nộp thuế.

Các nội dung đáng chú ý gồm:

- Trạng thái hoạt động của người nộp thuế.

- Số lần tạm ngừng kinh doanh.

- Số lần thay đổi địa điểm kinh doanh.

- Thay đổi địa điểm kinh doanh khi còn nợ thuế.

Nếu doanh nghiệp thường xuyên tạm ngừng, thay đổi địa chỉ hoặc thay đổi thông tin khi còn nợ thuế, đây có thể là dấu hiệu cần được theo dõi.

2. Nhóm tiêu chí về kê khai và nộp hồ sơ khai thuế

Đây là nhóm tiêu chí ảnh hưởng trực tiếp đến công việc hằng tháng, hằng quý của kế toán dịch vụ.

Các tiêu chí thường gặp gồm:

- Tỷ trọng hồ sơ khai thuế đã nộp trên số hồ sơ phải nộp.

- Tỷ trọng hồ sơ khai thuế nộp đúng hạn trên số hồ sơ đã nộp.

- Tình trạng điều chỉnh, bổ sung hồ sơ khai thuế.

Doanh nghiệp nộp thiếu hồ sơ, nộp chậm hoặc thường xuyên phải điều chỉnh tờ khai có thể bị đánh giá là chưa ổn định trong tuân thủ.

3. Nhóm tiêu chí về nghĩa vụ thuế với ngân sách nhà nước

Dự thảo cũng đề cập đến tình hình chấp hành nghĩa vụ thuế của người nộp thuế.

Các nội dung đáng chú ý gồm:

- Số tiền thuế đã nộp ngân sách nhà nước.

- Biến động số tiền thuế đã nộp qua các kỳ.

Nếu số thuế nộp biến động bất thường so với doanh thu, hóa đơn hoặc tình hình kinh doanh, doanh nghiệp có thể cần chuẩn bị hồ sơ giải trình rõ ràng.

4. Nhóm tiêu chí về hóa đơn

Hóa đơn là một trong những vùng rủi ro quan trọng nhất trong quản lý thuế.

Các tiêu chí có thể bao gồm:

- Số lần bị xử phạt vi phạm về hóa đơn.

- Số tiền bị xử phạt vi phạm về hóa đơn.

- Hành vi sử dụng hóa đơn không hợp pháp.

- Hành vi sử dụng không hợp pháp hóa đơn.

Trong bối cảnh hóa đơn điện tử được quản lý tập trung, sai sót hóa đơn không còn là lỗi nghiệp vụ nhỏ. Một hóa đơn đầu vào bất thường, hóa đơn sai thời điểm hoặc hóa đơn không phù hợp với nghiệp vụ thực tế đều có thể ảnh hưởng đến mức độ rủi ro.

5. Nhóm tiêu chí về vi phạm hành chính thuế

Lịch sử vi phạm là một phần quan trọng trong đánh giá tuân thủ.

Nhóm này có thể bao gồm:

- Tổng số lần bị xử phạt vi phạm hành chính về thuế.

- Tổng số tiền bị xử phạt vi phạm hành chính về thuế.

- Số lần không chấp hành quyết định kiểm tra hoặc cưỡng chế.

Doanh nghiệp từng nhiều lần bị xử phạt sẽ cần thời gian và dữ liệu tuân thủ tốt hơn để cải thiện mức độ đánh giá.

6. Nhóm tiêu chí về nợ thuế

Nợ thuế không chỉ được nhìn ở số tiền còn nợ, mà còn ở thời gian và tính chất khoản nợ.

Các nội dung đáng chú ý gồm:

- Tuổi nợ.

- Tần suất phát sinh nợ.

- Tổng số tiền thuế nợ.

- Biến động tổng số tiền thuế nợ.

- Tính chất khoản nợ.

- Số lần bị cưỡng chế.

- Hành vi phát tán tài sản.

7. Nhóm tiêu chí về tự nguyện tuân thủ và chia sẻ dữ liệu

Một điểm đáng chú ý trong dự thảo là yếu tố sẵn sàng kết nối, chia sẻ dữ liệu điện tử với cơ quan thuế.

Nhóm này có thể bao gồm:

- Chỉ số hoạt động của người nộp thuế.

- Tự nguyện đăng ký tuân thủ pháp luật thuế.

- Sẵn sàng kết nối, chia sẻ dữ liệu điện tử về sổ kế toán, hóa đơn, chứng từ và tài liệu liên quan.

- Các tiêu chí khác.

Điều này cho thấy doanh nghiệp chủ động minh bạch dữ liệu có thể có lợi thế hơn trong quá trình đánh giá tuân thủ.

IV. Công văn 7398/BTC-CT tác động thế nào đến kế toán dịch vụ?

Công văn 7398/BTC-CT là tín hiệu cho thấy vai trò của kế toán dịch vụ sẽ thay đổi rõ rệt trong thời gian tới.

Khách hàng không chỉ cần đơn vị kế toán hỗ trợ nhập liệu, lên sổ, nộp tờ khai. Họ sẽ cần một đơn vị có khả năng cảnh báo rủi ro, kiểm soát dữ liệu và đồng hành giải trình khi cơ quan thuế yêu cầu.

1. Kế toán dịch vụ cần kiểm soát dữ liệu khách hàng chặt hơn

Khi cơ quan thuế đánh giá rủi ro dựa trên dữ liệu, các đơn vị kế toán dịch vụ cần kiểm tra tính nhất quán giữa:

- Sổ kế toán.

- Hóa đơn đầu vào, đầu ra.

- Tờ khai thuế.

- Báo cáo tài chính.

- Chứng từ ngân hàng.

- Hồ sơ hợp đồng, nghiệm thu, thanh lý.

Nếu các nguồn dữ liệu này không khớp nhau, khách hàng có thể bị ghi nhận dấu hiệu rủi ro.

Đây là lý do các đơn vị kế toán dịch vụ nên có quy trình kiểm tra định kỳ, thay vì chỉ xử lý hồ sơ khi đến hạn nộp.

2. Kế toán dịch vụ cần cảnh báo sớm thay vì xử lý muộn

Trong mô hình quản lý mới, rủi ro có thể được phát hiện trước khi cơ quan thuế tiến hành kiểm tra trực tiếp.

Do đó, kế toán dịch vụ cần chủ động cảnh báo cho khách hàng các vấn đề như:

- Sắp đến hạn nộp tờ khai.

- Chưa hoàn thành hồ sơ khai thuế.

- Tờ khai phải điều chỉnh nhiều lần.

- Phát sinh nợ thuế kéo dài.

- Hóa đơn có dấu hiệu bất thường.

- Số liệu kê khai biến động lớn.

- Thiếu hồ sơ giải trình cho chi phí hoặc doanh thu.

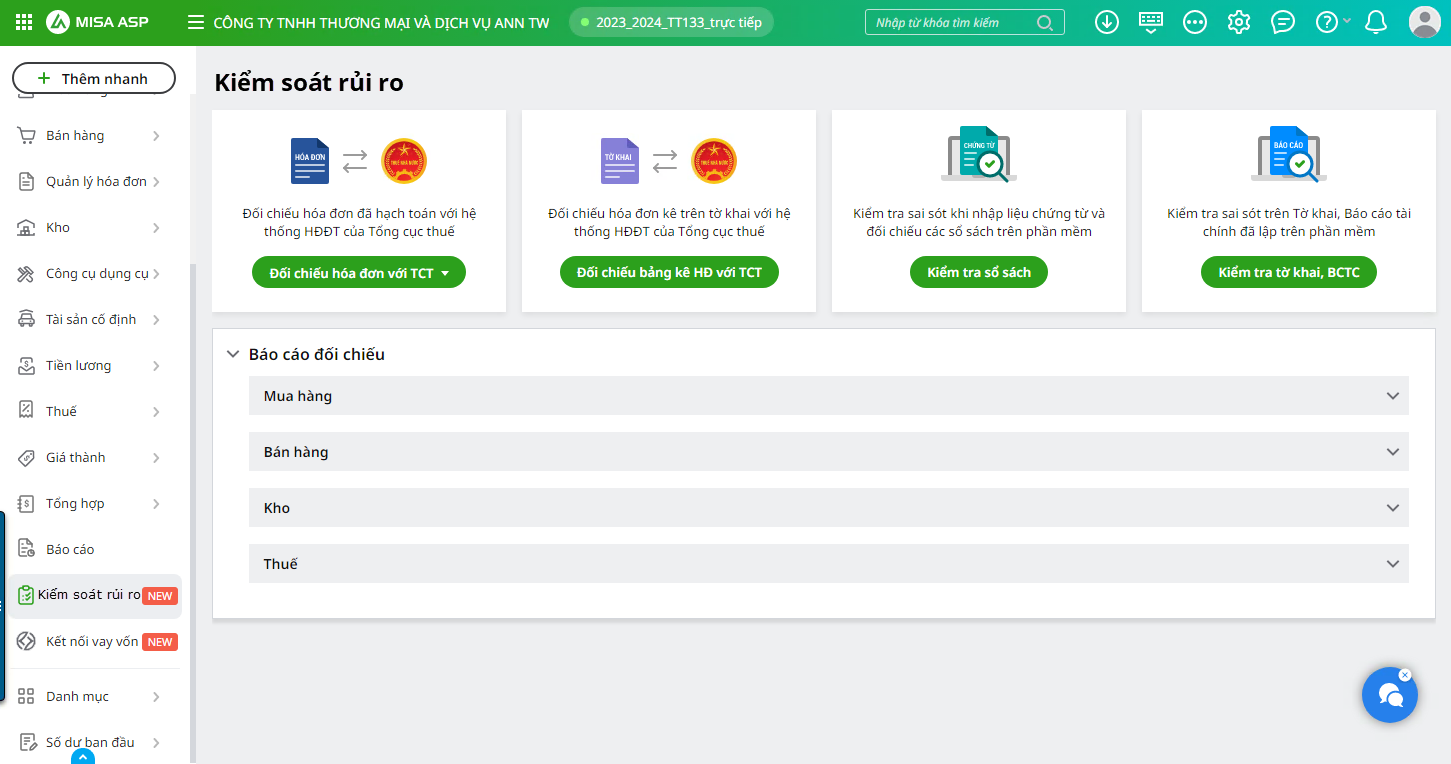

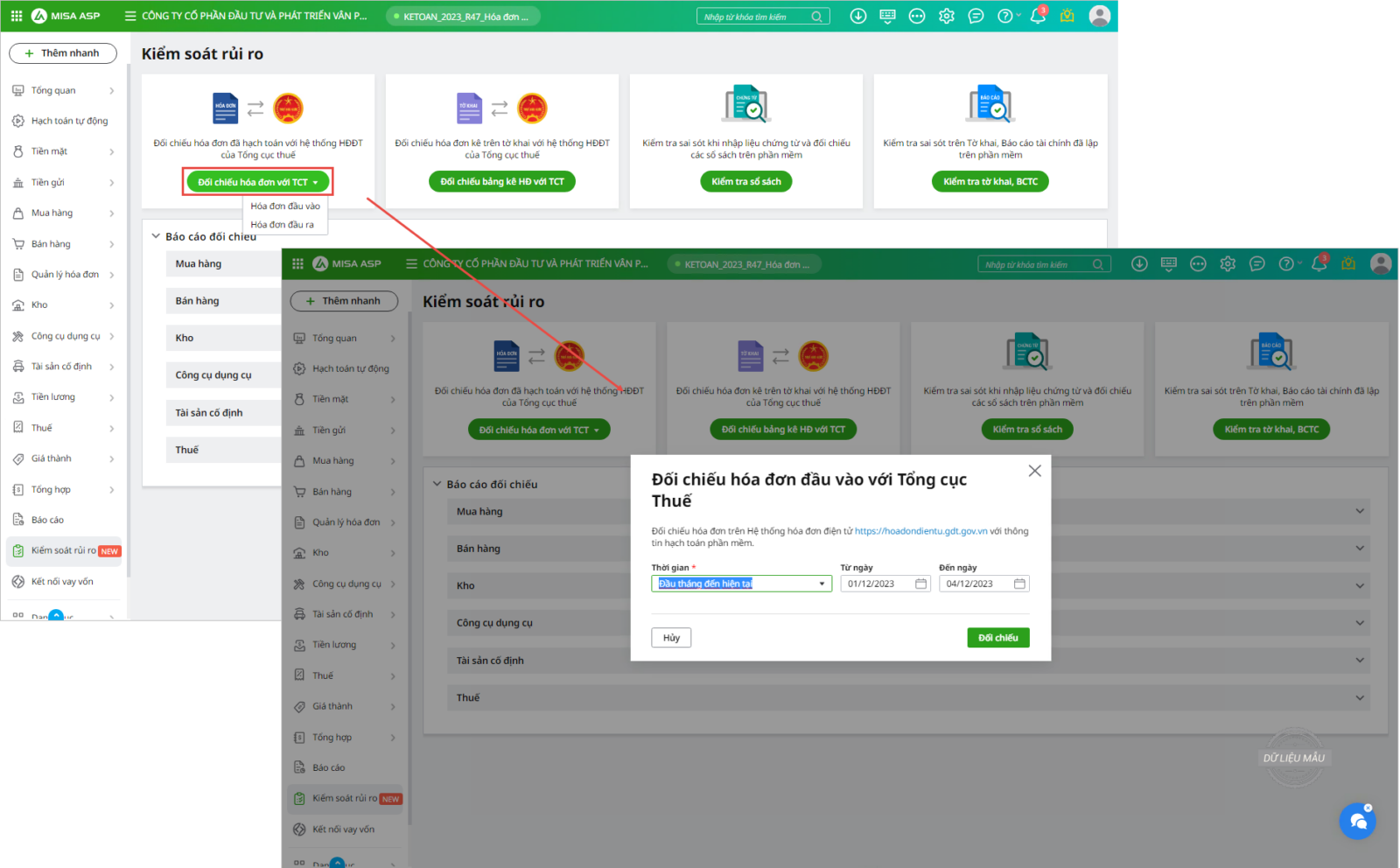

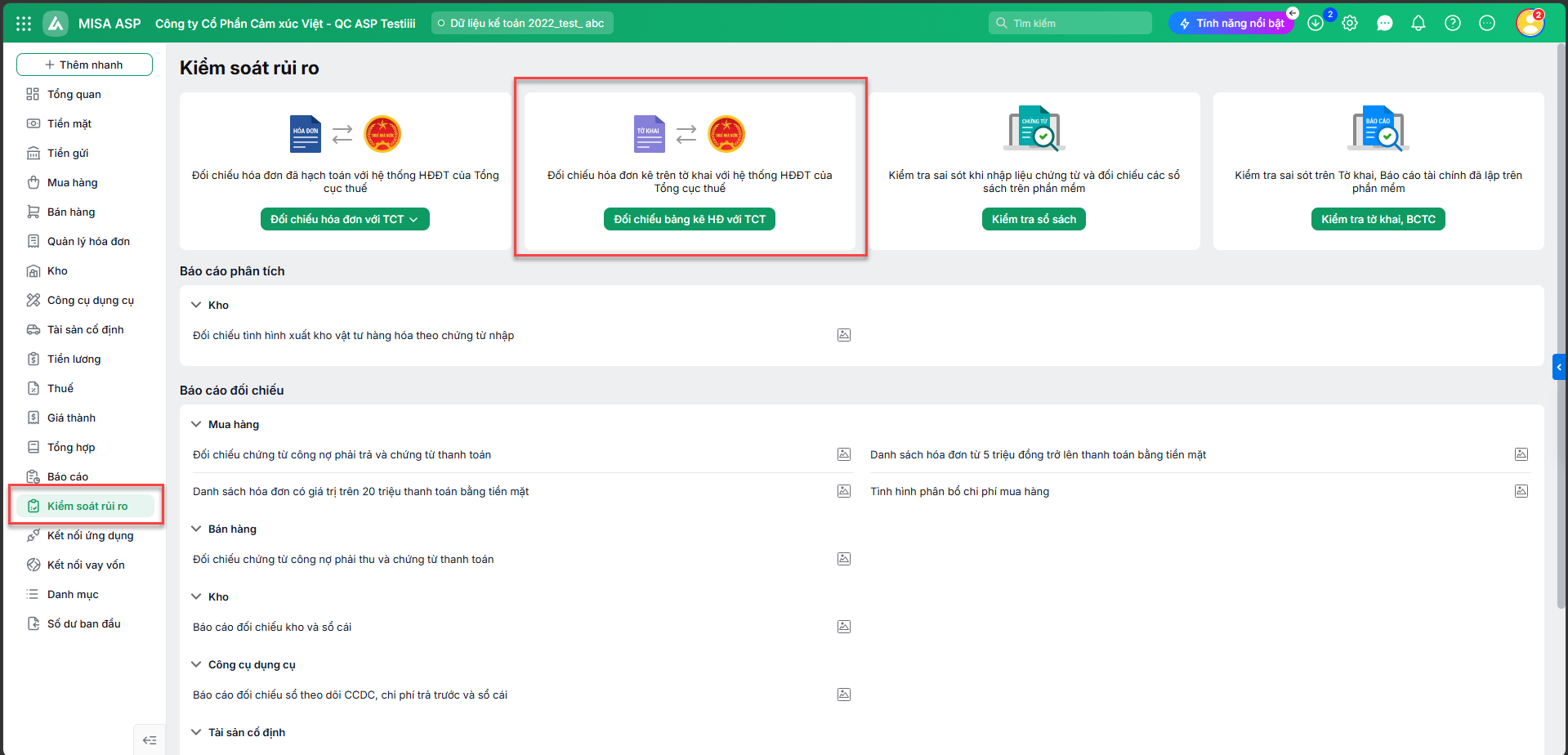

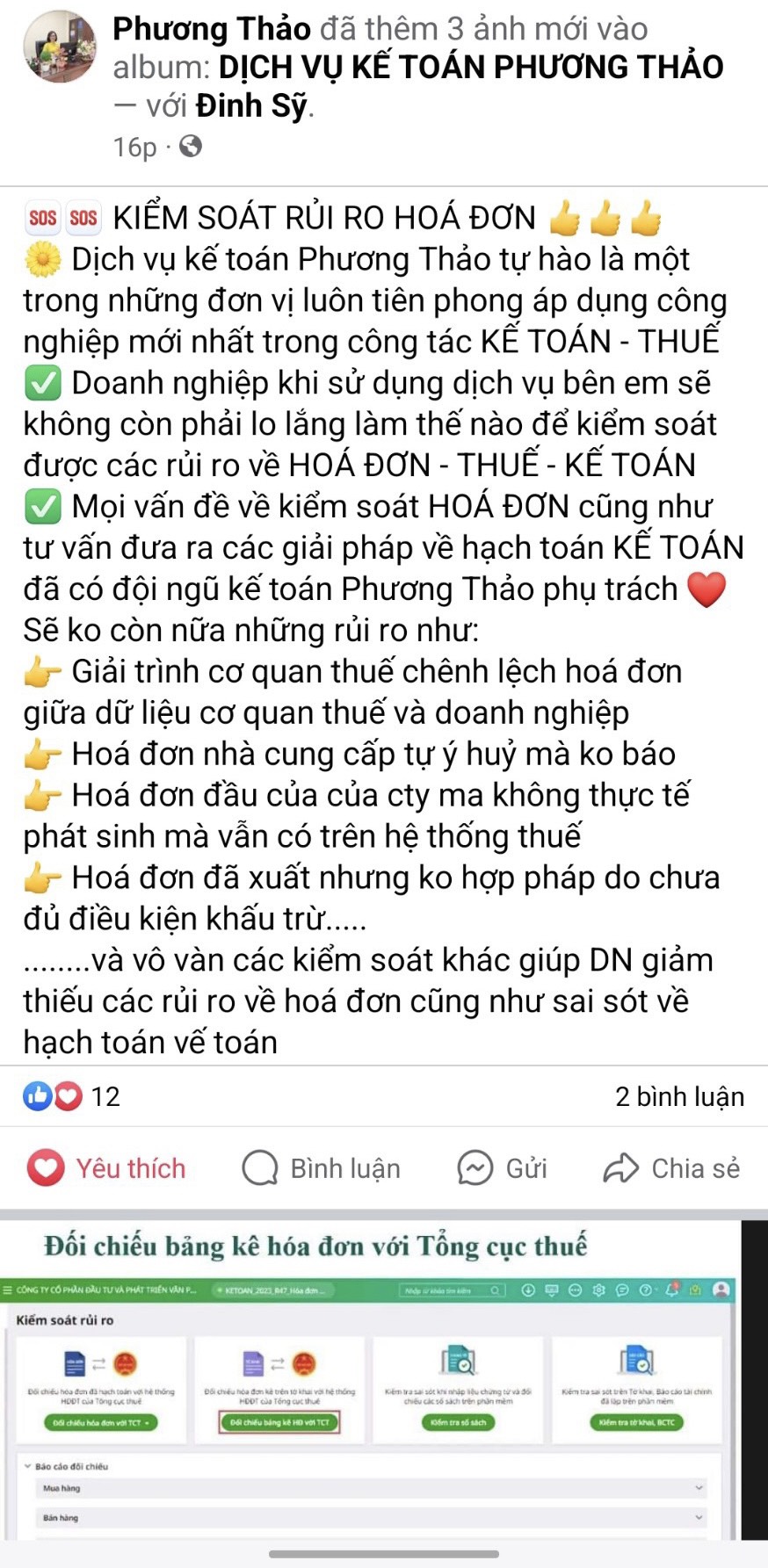

👉 Với tính năng Kiểm soát rủi ro của MISA ASP, kế toán dịch vụ có thể rà soát dữ liệu khách hàng tập trung, phát hiện sớm sai lệch giữa hóa đơn, sổ sách, bảng kê, tờ khai và báo cáo tài chính trước khi gửi hồ sơ cho cơ quan thuế.

Hệ thống hỗ trợ kế toán thực hiện các nghiệp vụ kiểm tra quan trọng như đối chiếu hóa đơn với Tổng cục Thuế, đối chiếu bảng kê, kiểm tra sổ sách, kiểm tra tờ khai và báo cáo tài chính.

Nhờ đó, kế toán dịch vụ có thể phát hiện sớm các sai lệch như hóa đơn lệch tiền, hóa đơn chưa hạch toán, hóa đơn không có trên hệ thống thuế, chứng từ chưa ghi sổ, sai lệch công nợ, lệch kho, sai thuế GTGT hoặc chưa kết chuyển lãi lỗ.

3. Kế toán dịch vụ cần xây dựng hồ sơ giải trình nhanh

Dự thảo đề cập đến việc áp dụng biện pháp quản lý theo mức độ rủi ro. Trong đó, việc không giải trình hoặc giải trình không đầy đủ có thể khiến người nộp thuế bị theo dõi chặt hơn.

Vì vậy, kế toán dịch vụ nên chuẩn bị sẵn quy trình giải trình cho từng khách hàng:

- Tiếp nhận thông báo từ cơ quan thuế.

- Xác định nội dung cần giải trình.

- Trích xuất dữ liệu liên quan.

- Đối chiếu số liệu giữa các nguồn.

- Chuẩn bị chứng từ, hợp đồng, biên bản, hóa đơn liên quan.

- Phản hồi đúng hạn.

- Lưu trữ hồ sơ đã giải trình.

Quy trình này giúp đơn vị kế toán dịch vụ nâng cao chất lượng phục vụ và tạo niềm tin với khách hàng doanh nghiệp.

VI. MISA ASP hỗ trợ kế toán dịch vụ kiểm soát rủi ro thuế như thế nào?

Công văn 7398/BTC-TCT cho thấy xu hướng quản lý thuế ngày càng dựa trên dữ liệu. Vì vậy, các đơn vị kế toán dịch vụ cần một nền tảng quản lý tập trung. Nền tảng này sẽ giúp kiểm soát khách hàng, hồ sơ và rủi ro hiệu quả hơn.

Phân hệ Kiểm soát rủi ro của MISA ASP sở hữu những tính năng ưu việt. Nhờ đó, Kế toán dịch vụ có thể giảm thiểu tối đa nguy cơ sai sót dữ liệu.

Đối chiếu hóa đơn với Tổng cục Thuế:

MISA ASP hỗ trợ đối chiếu hóa đơn đầu vào và đầu ra trực tiếp với dữ liệu của Tổng cục Thuế ngay trên phần mềm. Tính năng này giúp phát hiện và xử lý chênh lệch kịp thời. Từ đó, doanh nghiệp đảm bảo số liệu hóa đơn chính xác, phục vụ thuận tiện cho việc giải trình thuế.

Đối chiếu bảng kê hóa đơn với Tổng cục Thuế:

Hỗ trợ phát hiện, xử lý chênh lệch hóa đơn, đảm bảo số liệu kê khai thuế chính xác, minh bạch và thuận tiện cho giải trình khi cần.

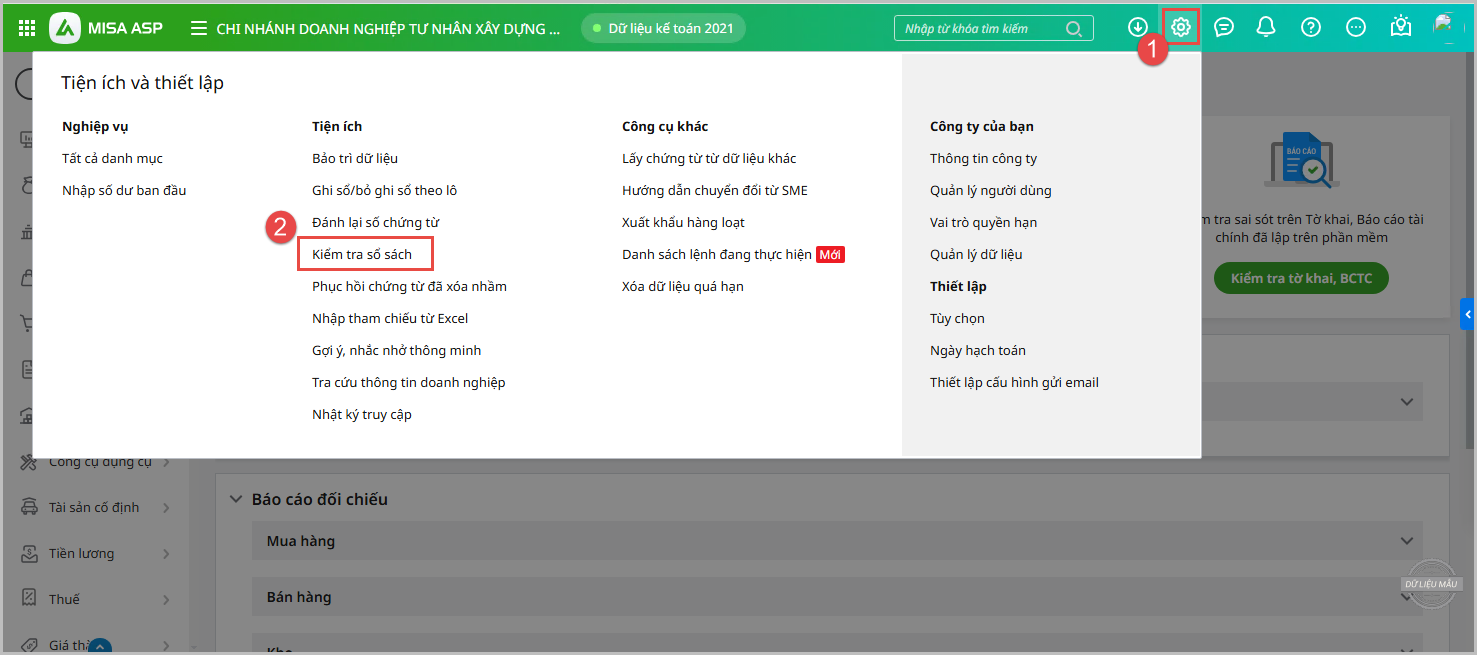

Kiểm tra sổ sách:

Phát hiện và xử lý các sai sót trong quá trình nhập liệu, đối chiếu sổ sách để đảm bảo tính chính xác của dữ liệu kế toán.

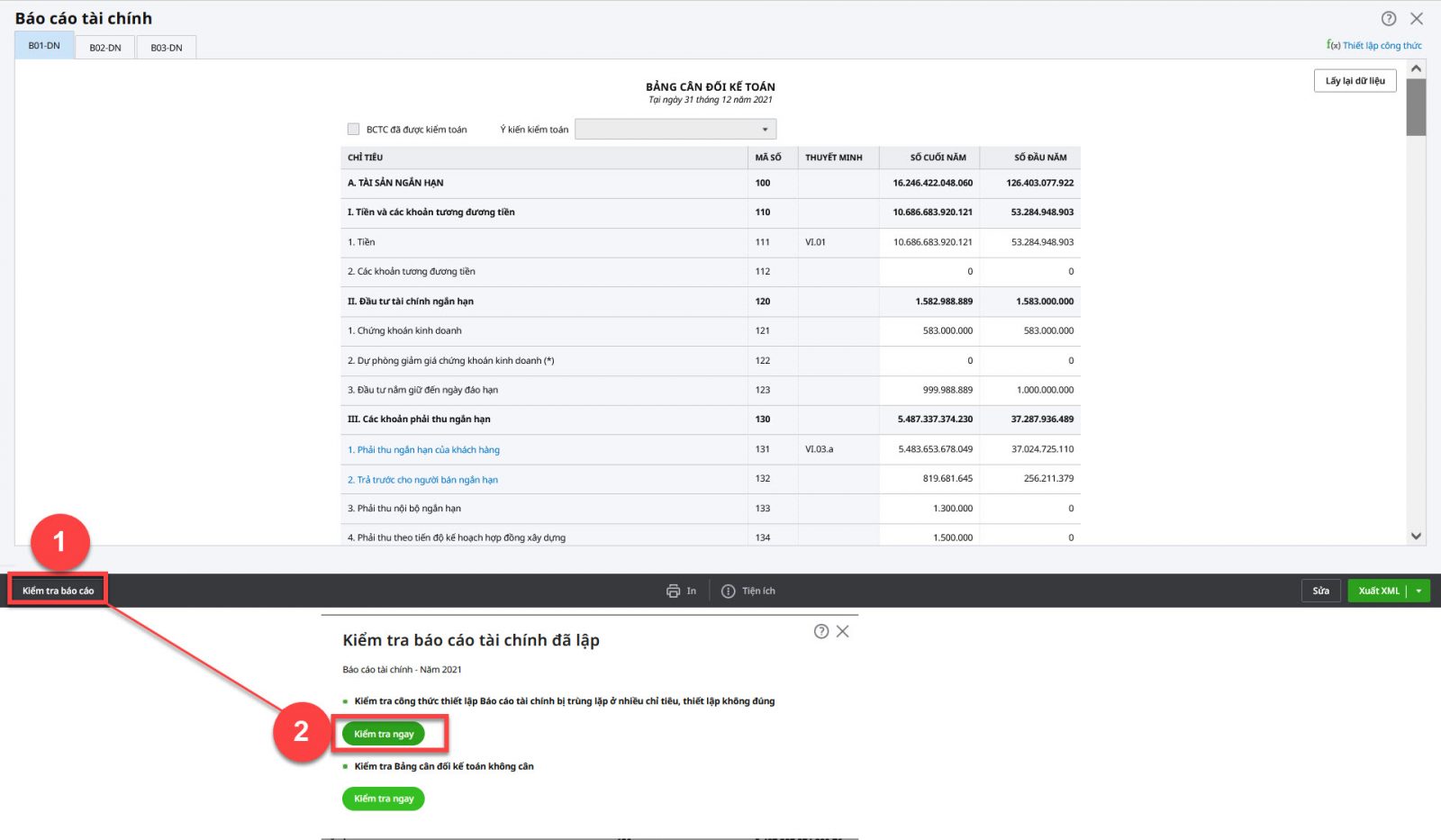

Kiểm tra tờ khai, BCTC

Xử lý các vấn đề thường gặp liên quan đến công thức thiết lập báo cáo tài chính, bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính.

Với các tính năng trên, MISA ASP giúp đơn vị kế toán dịch vụ giảm nguy cơ bỏ sót hóa đơn, hạn chế điều chỉnh hồ sơ nhiều lần, nâng cao chất lượng kiểm soát nội bộ và gia tăng niềm tin với khách hàng doanh nghiệp.

🌟 Hơn 10.000+ kế toán dịch vụ đã tin tưởng lựa chọn MISA ASP như một “trợ lý số” giúp họ tối ưu vận hành tăng năng suất gấp 10 lần. Đăng ký trải nghiệm tính năng Kiểm soát rủi ro ngay!

![]()

Kết luận

Công văn 7398/BTC-TCT không chỉ là văn bản xin ý kiến dự thảo Thông tư. Đây còn là tín hiệu cho thấy ngành thuế đang chuyển sang phương thức quản lý hiện đại hơn. Phương thức này dựa trên dữ liệu, mức độ tuân thủ và rủi ro của người nộp thuế.

Với các đơn vị kế toán dịch vụ, sự thay đổi này đặt ra yêu cầu phải quản lý dữ liệu khách hàng chặt chẽ hơn. Đồng thời, doanh nghiệp cần theo dõi rủi ro thường xuyên và xây dựng năng lực giải trình nhanh chóng.

Nếu biết tận dụng công nghệ và chuẩn hóa quy trình từ sớm, kế toán dịch vụ sẽ giúp khách hàng giảm rủi ro thuế hiệu quả. Bên cạnh đó, bạn còn có thể nâng cấp giá trị dịch vụ, tạo lợi thế cạnh tranh mạnh mẽ trong giai đoạn mới.

Lưu ý: Nội dung trên được xây dựng theo Công văn 7398/BTC-TCT, dự thảo Thông tư và tài liệu bạn cung cấp. Vì đây mới là nội dung dự thảo đang xin ý kiến, doanh nghiệp và đơn vị kế toán dịch vụ cần tiếp tục theo dõi văn bản chính thức. Hãy chủ động kiểm tra hiệu lực pháp lý kỹ càng trước khi áp dụng.