0 lượt xem

0 lượt xem

Ngày 25/05/2026, Bộ Tài chính ban hành Thông tư 58/2026/TT-BTC. Thông tư này hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ. Đồng thời, Thông tư 58/2026/TT-BTC chính thức thay thế Thông tư 132/2018/TT-BTC.

Đây được đánh giá là một bước tiến pháp lý quan trọng. Quy định mới giúp doanh nghiệp siêu nhỏ giảm áp lực sổ sách. Từ đó, doanh nghiệp có thêm nguồn lực để tập trung vận hành và phát triển kinh doanh bền vững.

Trong bài viết này, MISA ASP sẽ tổng hợp và phân tích các điểm mới trọng tâm của Thông tư 58/2026/TT-BTC. Thông tư có hiệu lực từ ngày 01/07/2026. Và quy định được áp dụng cho năm tài chính bắt đầu từ ngày hoặc sau 01/07/2026.

I. Tổng quan về Thông tư 58/2026/TT-BTC thay thế Thông tư 132/2018/TT-BTC

Văn bản pháp quy mới này được xây dựng trên cơ sở hệ thống luật định hiện hành, bao gồm Luật Kế toán số 88/2015/QH13, Luật sửa đổi bổ sung số 56/2024/QH15 và các Nghị định hướng dẫn liên quan đến chức năng, nhiệm vụ của Bộ Tài chính.

- Ngày ban hành: 25/05/2026.

- Hiệu lực thi hành: Từ ngày 01/07/2026 (áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/07/2026).

- Hiệu lực thay thế: Thông tư số 132/2018/TT-BTC ngày 28/12/2018 chính thức hết hiệu lực kể từ ngày Thông tư 58/2026/TT-BTC có hiệu lực thi hành.

II. Phạm vi điều chỉnh và đối tượng áp dụng Thông tư 58/2026/TT-BTC

Thông tư 58/2026/TT-BTC quy định và hướng dẫn về chứng từ kế toán, phương pháp ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp siêu nhỏ. Đối tượng áp dụng cụ thể bao gồm:

- Doanh nghiệp siêu nhỏ: Được xác định theo các tiêu chí quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

- Hộ kinh doanh, cá nhân kinh doanh: Cho phép các chủ thể này tự nguyện lựa chọn áp dụng chế độ kế toán theo Thông tư nếu có nhu cầu chuẩn hóa công tác quản lý tài chính.

III. Các điểm mới nổi bật về tổ chức công tác kế toán theo Thông tư 58/2026/TT-BTC

Nhằm mục tiêu tinh gọn bộ máy và giảm thiểu chi phí tuân thủ cho các mô hình kinh doanh quy mô nhỏ, Thông tư 58/2026/TT-BTC mang đến các quy định linh hoạt về nhân sự kế toán:

1. Linh hoạt trong bố trí người làm kế toán

Theo quy định tại Thông tư 58/2026/TT-BTC, doanh nghiệp có thể sử dụng người thân của người đại diện theo pháp luật hoặc người quản lý để tham gia công tác kế toán.

Các đối tượng bao gồm:

- Cha mẹ (đẻ hoặc nuôi)

- Vợ hoặc chồng

- Con (đẻ hoặc nuôi)

- Anh, chị, em ruột

Ngoài ra, doanh nghiệp cũng có thể phân công nhân sự kiêm nhiệm kế toán. Điều này giúp tiết kiệm chi phí và phù hợp với quy mô vận hành thực tế. Các vị trí có thể đảm nhận gồm:

- Người quản lý

- Thủ kho

- Thủ quỹ

- Người phụ trách mua bán tài sản

Bên cạnh đó, doanh nghiệp cũng có thể thuê dịch vụ kế toán chuyên nghiệp theo quy định của pháp luật.

Ngoài ra, đơn vị cũng có thể phân công nhân sự đang làm công tác quản lý, thủ kho, thủ quỹ hoặc người phụ trách mua bán tài sản kiêm nhiệm làm kế toán, hoặc chủ động thuê tổ chức cung ứng dịch vụ kế toán chuyên nghiệp theo quy định của pháp luật.

2. Không bắt buộc bổ nhiệm vị trí Kế toán trưởng

Doanh nghiệp siêu nhỏ được miễn trách nhiệm bắt buộc bố trí vị trí kế toán trưởng. Trường hợp đơn vị chỉ định người phụ trách kế toán, nhân sự này được quyền ký thay kế toán trưởng trên các hồ sơ chứng từ, sổ sách và báo cáo tài chính của đơn vị.

IV. Hệ thống sổ kế toán phân loại theo phương pháp nộp thuế theo Thông tư 58/2026/TT-BTC

Thông tư 58/2026/TT-BTC có điểm đột phá lớn. Đó là bỏ hệ thống tài khoản kế toán bắt buộc của Thông tư 132. Việc ghi sổ kế toán nay được thiết kế theo phương pháp nộp thuế. Gồm thuế GTGT và TNDN:

| Phương pháp nộp thuế của doanh nghiệp | Danh mục sổ kế toán bắt buộc áp dụng |

|---|---|

| Nộp thuế GTGT & TNDN theo tỷ lệ % trên doanh thu | – Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1-DNSN) |

| Nộp thuế GTGT theo tỷ lệ % trên doanh thu & Nộp thuế TNDN theo thu nhập tính thuế | – Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2a-DNSN) – Sổ chi tiết doanh thu, chi phí (Mẫu S2b-DNSN) – Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2c-DNSN) – Sổ chi tiết tiền (Mẫu S2d-DNSN) |

| Nộp thuế GTGT theo phương pháp khấu trừ & Nộp thuế TNDN theo tỷ lệ % trên doanh thu | – Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S3a-DNSN) – Sổ theo dõi nghĩa vụ thuế GTGT (Mẫu S3b-DNSN) |

| Nộp thuế GTGT theo phương pháp khấu trừ & Nộp thuế TNDN theo thu nhập tính thuế | – Sổ chi tiết doanh thu, chi phí (Mẫu S2b-DNSN) – Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2c-DNSN) – Sổ chi tiết tiền (Mẫu S2d-DNSN) – Sổ theo dõi nghĩa vụ thuế GTGT (Mẫu S3b-DNSN) |

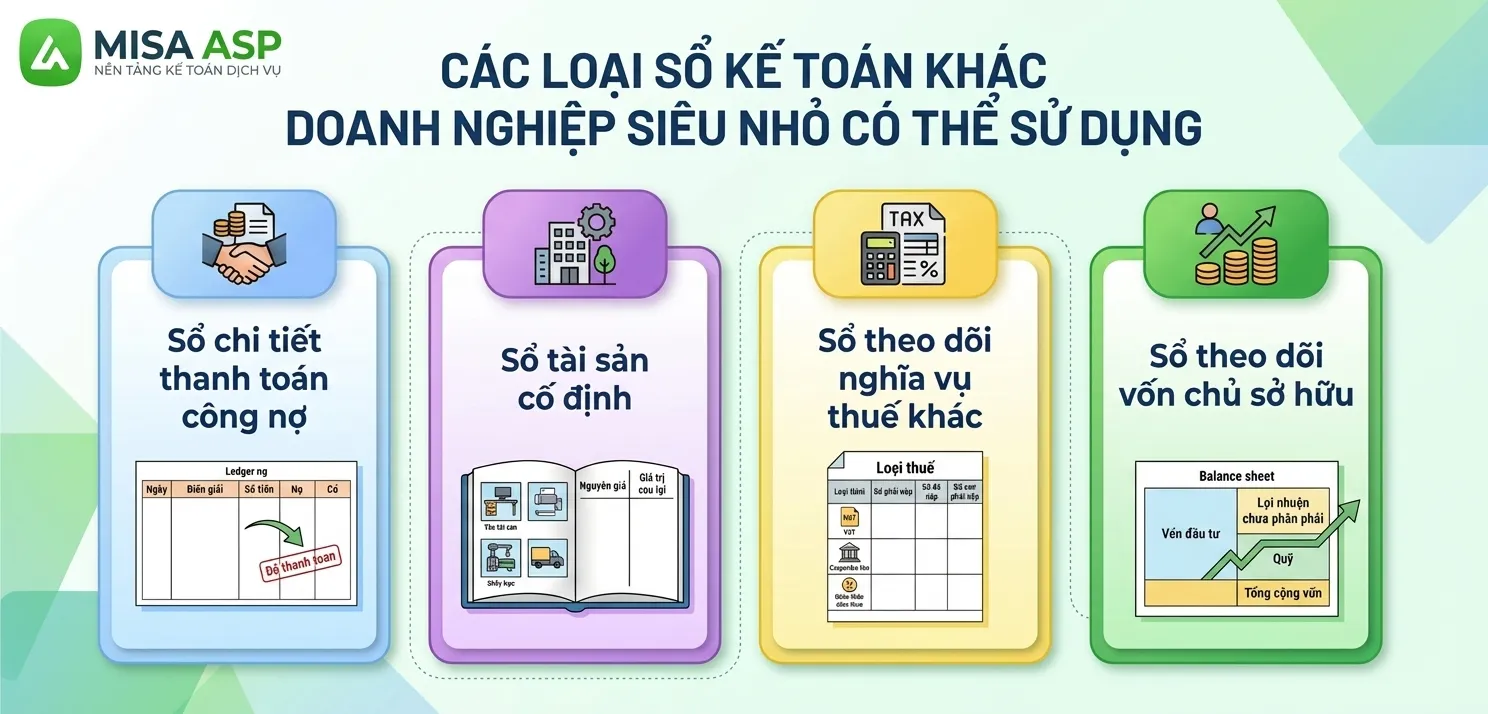

Lưu ý: Doanh nghiệp siêu nhỏ có thể chủ động mở rộng hệ thống sổ sách. Việc này phụ thuộc vào nhu cầu quản trị nội bộ. Một số sổ kế toán chi tiết có thể sử dụng thêm gồm:

- Sổ chi tiết thanh toán công nợ (S4a-DNSN)

- Sổ tài sản cố định (S4b-DNSN)

- Sổ theo dõi nghĩa vụ thuế khác (S4c-DNSN)

- Sổ theo dõi vốn chủ sở hữu (S4d-DNSN)

Việc bổ sung các sổ này giúp doanh nghiệp kiểm soát số liệu chi tiết hơn. Đồng thời, hỗ trợ theo dõi tài chính rõ ràng và phục vụ tốt cho quản trị nội bộ.

V. Quy định về lập và trình bày báo cáo tài chính theo Thông tư 58/2026/TT-BTC

Thông tư mới quy định tinh giản tối đa nghĩa vụ báo cáo cuối năm nhằm giảm áp lực hành chính cho doanh nghiệp:

- Đối tượng miễn lập BCTC nộp cho cơ quan thuế: Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ phần trăm (%) trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập và nộp BCTC cho cơ quan thuế.

- Hệ thống biểu mẫu BCTC tinh gọn: Đối với nhóm doanh nghiệp bắt buộc lập BCTC (nộp thuế TNDN theo phương pháp thu nhập tính thuế), hồ sơ báo cáo chỉ gồm 02 biểu mẫu cơ bản:

- Báo cáo tình hình tài chính (Mẫu số B01-DNSN).

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNSN).

VI. Hướng dẫn chuyển đổi số dư sổ kế toán từ Thông tư 132/2018/TT-BTC. sang Thông tư 58/2026/TT-BTC

Kể từ ngày 01/07/2026, các đơn vị đang hạch toán theo hệ thống tài khoản cũ của Thông tư 132/2018/TT-BTC cần thực hiện chuyển đổi số dư sang hệ thống sổ mới theo nguyên tắc sau:

- Tài khoản Tiền (TK 111, 112): Kết chuyển sang số dư đầu kỳ của Sổ chi tiết tiền.

- Tài khoản Công nợ (TK 131, 331,…): Kết chuyển sang số dư đầu kỳ tương ứng trên Sổ chi tiết thanh toán công nợ theo từng đối tượng công nợ.

- Hàng tồn kho (TK 152): Kết chuyển sang số dư đầu kỳ trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Thuế GTGT (TK 1313, 33131): Kết chuyển tương ứng sang dòng thuế GTGT đầu vào hoặc đầu ra trên Sổ theo dõi nghĩa vụ thuế GTGT.

- Tài sản cố định (TK 211): Kết chuyển sang số dư đầu kỳ của Sổ Tài sản cố định.

- Vốn chủ sở hữu (TK 411, 4118): Kết chuyển sang số dư đầu kỳ của Sổ theo dõi vốn chủ sở hữu.

VIII. Kết luận

1. Tác động của Thông tư 58/2026/TT-BTC đến nhu cầu kế toán doanh nghiệp siêu nhỏ

Theo nhiều thống kê, doanh nghiệp siêu nhỏ, nhỏ và vừa (SMEs) chiếm gần 98% tổng số doanh nghiệp đang hoạt động tại Việt Nam.

Đây là nhóm doanh nghiệp có quy mô lớn về số lượng. Nhưng thường thiếu nhân sự kế toán chuyên trách.

Vì vậy, xu hướng thuê ngoài dịch vụ kế toán ngày càng phổ biến. Doanh nghiệp vừa tối ưu chi phí. Vừa tăng mức độ tuân thủ khi làm việc với cơ quan quản lý.

Trong bối cảnh đó, Thông tư 58/2026/TT-BTC được xem là một “cú hích” đáng chú ý.

Thông tư ban hành ngày 25/05/2026. Và có hiệu lực từ 01/07/2026. Thông tư này hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ. Đồng thời thay thế Thông tư 132/2018/TT-BTC.

Điểm quan trọng là quy định mới giúp doanh nghiệp lựa chọn và chuẩn hóa sổ sách phù hợp với cách tính, cách nộp thuế theo pháp luật thuế. Do đó, nhu cầu chuẩn hóa hồ sơ và chuyển đổi số dư tài khoản từ Thông tư 132 sang Thông tư 58/2026/TT-BTC dự kiến tăng mạnh. Đặc biệt với nhóm doanh nghiệp siêu nhỏ.

2. Giải pháp MISA ASP giúp kế toán dịch vụ mở rộng khách hàng doanh nghiệp siêu nhỏ

MISA ASP là nền tảng kế toán dịch vụ hàng đầu tại Việt Nam. Nền tảng khẳng định vai trò là người bạn đồng hành tin cậy của cộng đồng kế toán dịch vụ. Đồng thời, giúp giải quyết hiệu quả bài toán công nghệ trong quá trình vận hành.

Với hệ thống công cụ chuyên sâu, MISA ASP hỗ trợ kế toán tiếp cận nhanh và làm chủ phân khúc doanh nghiệp siêu nhỏ. Đây là thị trường có quy mô lớn và tiềm năng cao. Tuy nhiên, các doanh nghiệp này thường gặp khó khăn khi tự vận hành bộ máy kế toán cồng kềnh:

- Kết nối thẳng với cổng thuế, có hóa đơn nào mới, MISA ASP kéo sạch bách về từng ngày.

- Bot AI tự động HẠCH TOÁN HÀNG LOẠT chứng từ đầu vào, đầu ra: Tự phân loại hàng hóa, dịch vụ – Tự thêm mới hàng loạt VTHH, KH, NCC

- Nhập khẩu hàng nghìn sao kê ngân hàng từ excel vào phần mềm cùng lúc, tự phân thu – chi

- Tự động đối chiếu từng HĐ, từng chứng từ với Cục Thuế, đối chiếu số liệu tờ khai chuẩn xác, phát hiện chênh lệch giữa số liệu trên sổ cái và tờ khai – Chỉ ra điểm bất thường: HĐ chênh lệch, HĐ chưa hạch toán, HĐ không hiệu lực…

👉Kế toán dịch vụ đăng ký làm đối tác của MISA ASP ngay tại đây:

![]()