4 lượt xem

4 lượt xem

Việc kê khai hóa đơn điều chỉnh khác kỳ thường phát sinh khi doanh nghiệp phát hiện sai sót sau khi đã kê khai thuế kỳ trước. Nếu kế toán dịch vụ (KTDV) không xử lý đúng cách và kịp thời, doanh nghiệp có thể đối mặt với rủi ro bị phạt hoặc truy thu thuế.

Bài viết này sẽ giúp anh/chị hiểu rõ khi nào cần điều chỉnh khác kỳ, hướng dẫn cách kê khai chuẩn theo Nghị định 70/2025/NĐ-CP và nắm được thời hạn khai bổ sung hồ sơ thuế để chủ động xử lý chính xác.

1. Hóa đơn điều chỉnh khác kỳ kê khai vào kỳ nào?

Khi phát hiện sai sót trên hóa đơn đã kê khai, việc xác định kỳ kê khai hóa đơn điều chỉnh là bước quan trọng nhất.

Việc xác định sai kỳ sẽ dẫn đến việc kê khai lệch giữa bên mua và bên bán, gây khó khăn khi đối chiếu dữ liệu và rủi ro bị cơ quan thuế yêu cầu giải trình hoặc xử phạt.

Theo quy định mới nhất tại Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung Điều 19 Nghị định 123/2020/NĐ-CP), nguyên tắc kê khai được phân chia rõ rệt dựa trên nguyên nhân dẫn đến việc lập hóa đơn điều chỉnh/thay thế.

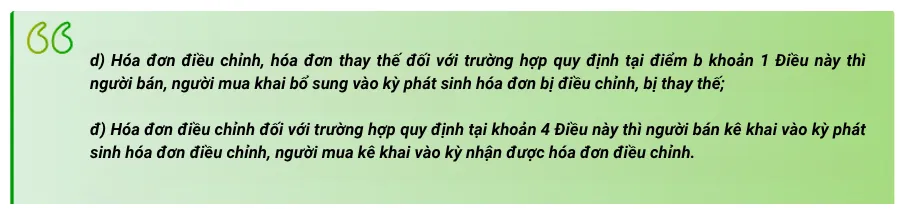

Theo điều khoản trên, việc xác định kỳ kê khai sẽ được phân định rõ ràng dựa trên bản chất của nghiệp vụ điều chỉnh. Nếu việc lập hóa đơn điều chỉnh nhằm khắc phục các lỗi như: sai đơn giá, sai thuế suất, sai mã số thuế, tên hàng hóa/dịch vụ…, thì cả người bán và người mua đều phải thực hiện khai bổ sung vào đúng kỳ phát sinh của hóa đơn bị sai sót ban đầu.

Đối với các trường hợp điều chỉnh do biến động kinh tế (Hóa đơn gốc không sai sót), phát sinh từ các nghiệp vụ như: chiết khấu thương mại, hàng bán bị trả lại, điều chỉnh theo quyết toán hoặc thực tế thanh toán…, nguyên tắc kê khai hóa đơn điều chỉnh khác kỳ sẽ có sự khác biệt: người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, trong khi người mua sẽ kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Chi tiết cách thực hiện cụ thể như sau:

Trường hợp 1: Hóa đơn điều chỉnh cho hóa đơn có sai sót khác kỳ với hóa đơn bị điều chỉnh

(Áp dụng khi hóa đơn gốc sai về: Mã số thuế, tên hàng hóa, đơn giá, thuế suất, tiền thuế…)

Trong trường hợp này, bản chất là anh/chị đang sửa lại dữ liệu của kỳ cũ. Do đó, cả người bán và người mua đều phải thực hiện khai bổ sung vào đúng kỳ mà hóa đơn gốc đã phát sinh.

- Bên bán: Thực hiện kê khai bổ sung vào kỳ phát sinh hóa đơn bị sai sót.

- Bên mua: Thực hiện kê khai bổ sung vào kỳ phát sinh hóa đơn bị sai sót.

Trường hợp 2: Hóa đơn điều chỉnh cho hóa đơn có sai sót cùng kỳ với hóa đơn bị điều chỉnh

(Áp dụng khi hóa đơn gốc đã đúng, nhưng phát sinh các yếu tố sau: Chiết khấu thương mại, hàng bán bị trả lại, điều chỉnh theo quyết toán/đối soát, thực tế thanh toán…)

Đây là trường hợp hóa đơn điều chỉnh phát sinh dựa trên các nghiệp vụ kinh tế mới. Vì vậy, quy định về kỳ kê khai sẽ có sự khác biệt giữa bên bán và bên mua:

- Bên bán: Kê khai hóa đơn điều chỉnh vào kỳ phát sinh hóa đơn điều chỉnh.

- Bên mua: Kê khai hóa đơn điều chỉnh vào kỳ nhận được hóa đơn điều chỉnh.

2. Cách kê khai hóa đơn điều chỉnh khác kỳ như thế nào?

Với trường hợp phát sinh hóa đơn điều chỉnh, kế toán dịch vụ cần xác định sai sót và mức độ ảnh hưởng của việc lập hóa đơn thay thế/điều chỉnh đối với nghĩa vụ thuế của kỳ gốc và thực hiện kê khai hóa đơn điều chỉnh khác kỳ theo hướng dẫn dưới đây:

| Sai sót | Chỉ tiêu tờ khai | Thủ tục |

| Sai sót của việc lập hóa đơn thay thế/hóa đơn điều chỉnh không làm ảnh hưởng đến tiền thuế phải nộp, tiền thuế được khấu trừ | Sai chỉ tiêu [23]: Giá trị hàng hóa mua vào[29],[30],[32],[32a]: Doanh thu hàng hóa, dịch vụ bán ra chịu thuế suất GTGT 0%; Doanh thu hàng hóa dịch vụ bán ra chịu thuế suất GTGT 5%; Doanh thu hàng hóa dịch vụ bán ra chịu thuế suất GTGT 10%; Doanh thu hàng hóa dịch vụ bán ra không tính thuế | Không phải nộp Tờ khai bổ sung. KTDV chỉ cần hỗ trợ DN nộp bản giải trình khai bổ sung và các tài liệu có liên quan. |

| Trường hợp ảnh hưởng của khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn của kỳ gốc | Sai sót làm tăng, giảm chỉ tiêu [40] “KHBS” | Lập Tờ khai bổ sung, bản giải trình:Tại tờ khai của kỳ bị sai:

Phải nộp đủ số tiền thuế thiếu và tiền chậm nộp. Nếu chỉ tiêu [40] “KHBS” <0: Theo dõi bù trừ với thuế phải nộp kỳ sau. |

| Nếu ảnh hưởng của khai bổ sung chỉ làm tăng hoặc giảm số thuế GTGT còn được khấu trừ chuyển kỳ sau của kỳ gốc | Sai sót chỉ làm ảnh hưởng tăng, giảm chỉ tiêu [43] | Lập Tờ khai bổ sung, Bản giải trình:

Tại tờ khai của kỳ bị sai:

Trên tờ khai của kỳ phát hiện:

|

Lưu ý: Kế toán dịch vụ cần đảm bảo chỉ tiêu [22] kỳ này bằng chỉ tiêu [43] của tờ khai chính thức kỳ trước liên kề mà không điều chỉnh lũy kế các tờ khai.

Kê khai hóa đơn điều chỉnh khác kỳ là một bước quan trọng để đảm bảo tính chính xác và hợp lệ trong tờ khai thuế GTGT của doanh nghiệp. Tùy theo thời điểm phát hiện sai sót và tình trạng thanh tra, kiểm tra của cơ quan thuế, doanh nghiệp cần lựa chọn hình thức điều chỉnh phù hợp để tránh vi phạm. Việc tuân thủ đúng quy trình sẽ giúp giảm thiểu rủi ro về thuế và giữ vững uy tín tài chính của đơn vị.

Để hỗ trợ quá trình này nhanh chóng và chính xác hơn, kế toán dịch vụ nên sử dụng phần mềm MISA ASP – nền tảng kế toán dịch vụ tích hợp công nghệ AI và trợ lý thông minh Amis Support!

Các tính năng nổi bật của phần mềm kế toán dịch vụ MISA ASP:

- AI phát hiện và cảnh báo sai sót chứng từ, giúp tránh kê khai sai ngay từ đầu.

- Tự động lập tờ khai và hỗ trợ kê khai điều chỉnh khác kỳ, phù hợp với quy định hiện hành

- Trợ lý ảo AI hỗ trợ 24/24

- Tự động cập nhật miễn phí Thông tư/Nghị định mới, biểu mẫu, thời hạn khai bổ sung giúp kế toán dịch vụ luôn bắt kịp thay đổi.

>> AN TÂM KÝ KẾT ĐẢM BẢO PHÁP LÝ VÀ TIẾT KIỆM CHI PHÍ VỚI MISA ASP!

3. Thời hạn kê khai bổ sung hồ sơ khai thuế như thế nào?

Căn cứ theo quy định tại Điều 47 Luật quản lý thuế số 38, được sửa đổi bởi Điểm a Khoản 6 Điều 6 Luật sửa đổi số 56/2024/QH15 như sau:

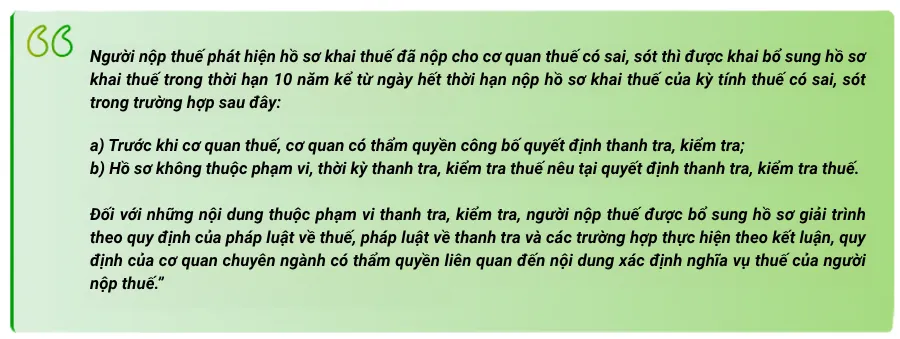

Theo đó, người nộp thuế được phép khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ tính thuế bị sai sót, nếu đáp ứng một trong hai điều kiện sau:

- Trước thời điểm cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

- Sai sót nằm ngoài phạm vi, thời kỳ được nêu trong quyết định thanh tra, kiểm tra.

Trong trường hợp sai sót thuộc nội dung đang bị thanh tra, kiểm tra thì người nộp thuế chỉ được bổ sung hồ sơ giải trình theo quy định của pháp luật thuế, thanh tra hoặc theo kết luận của cơ quan chuyên ngành có thẩm quyền.

Kết luận

Việc nắm vững quy trình kê khai hóa đơn điều chỉnh khác kỳ theo Nghị định 70/2025/NĐ-CP là yêu cầu bắt buộc về mặt pháp lý cũng như yếu tố then chốt để bảo vệ tính chính xác của tờ khai thuế GTGT. Xử lý đúng kỳ, kế toán dịch vụ sẽ giúp khách hàng doanh nghiệp tránh được các rủi ro về truy thu thuế, phạt chậm nộp và những phiền hà không đáng có khi giải trình với cơ quan thuế.

Để công tác kê khai và quản lý hóa đơn trở nên chủ động, chính xác và không bỏ sót bất kỳ nghiệp vụ nào, MISA ASP Kế toán là phần mềm được thiết kế dành riêng cho kế toán dịch vụ, giúp anh/chị xử lý toàn bộ quy trình ngay trên một nền tảng duy nhất:

Các tính năng nổi bật của Nền tảng kế toán dịch vụ MISA ASP:

- AI phát hiện và cảnh báo sai sót chứng từ, giúp tránh kê khai sai ngay từ đầu.

- Tự động lập tờ khai và hỗ trợ kê khai điều chỉnh khác kỳ, phù hợp với quy định hiện hành

- Trợ lý ảo AI hỗ trợ 24/24

- Tự động cập nhật miễn phí Thông tư/Nghị định mới, biểu mẫu, thời hạn khai bổ sung giúp kế toán dịch vụ luôn bắt kịp thay đổi.

>> Khám phá ngay phần mềm kế toán dịch vụ MISA ASP – Nền tảng tiên phong thay đổi hoàn toàn ngành thế toán dịch vụ truyền thống!